賞与計算で失敗しない!給与計算との違い・所得税・社会保険料・届出期限を税理士が徹底解説

夏の賞与(ボーナス)支給の時期が近づいてきました。

賞与をもらう方にとっては嬉しい時期ですが、経理担当者や経営者にとっては少し大変な時期と言えます。

なぜなら、賞与計算は毎月の給与計算とはまったく別のルールだからです。

所得税の計算方法・社会保険料の端数処理・年金事務所への届出期限。

いずれも給与計算とは異なる独自のルールが適用されます。

この違いを知らずに処理を進めると、保険料の徴収ミスや手取り額の誤り、届出遅延によるトラブルを招くことになります。

この記事では、特に初めて賞与を支給する会社が陥りやすい3つの落とし穴を、実務担当者の目線でわかりやすく解説します。

初めての賞与でない場合も注意点が複数ありますので、ぜひ最後までお読みください。

賞与計算の基礎知識

毎月の給与計算と賞与計算では、控除額を算出するための「基礎となる数字」がまったく異なります。

| 項目 | 毎月の給与計算 | 賞与計算 |

|---|---|---|

| 所得税 | 給与所得の源泉徴収税額表(支給額と扶養人数で決定) | 賞与に対する源泉徴収税額の算出率の表(前月の給与額と扶養人数で決定) |

| 社会保険料(健康保険・厚生年金) | 標準報酬月額(4〜6月平均で決まった固定等級を使用) | 標準賞与額(支給のたびにその額面から計算) |

つまり、同じ「給与計算ソフト」を使っていても、賞与は別画面・別処理が必要です。

ここを混同すると、計算のスタートからズレてしまいます。

賞与計算の3つの落とし穴

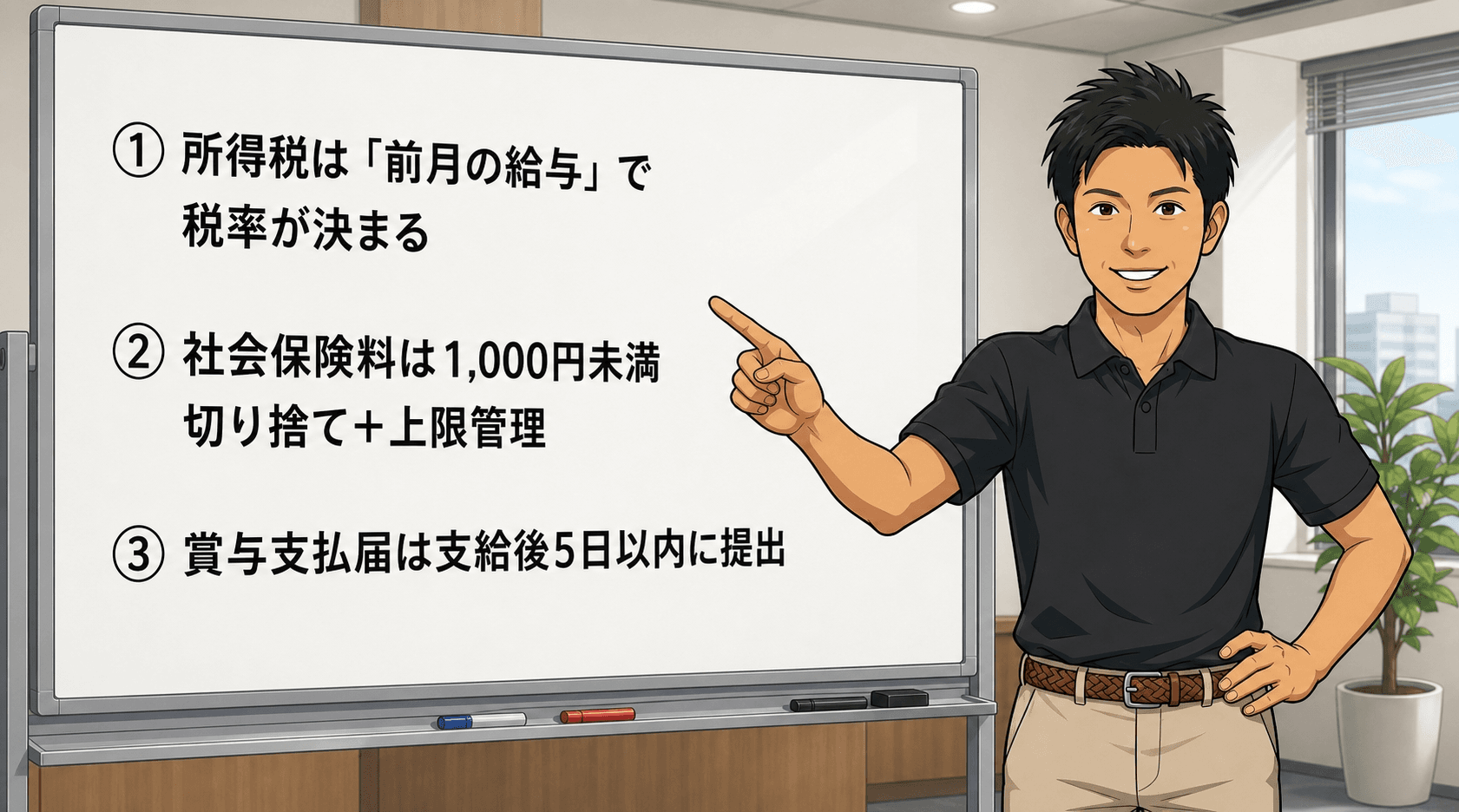

落とし穴① 所得税は「前月の給与」で税率が決まる

賞与の源泉所得税は、賞与の金額ではなく「前月の給与額」によって税率(算出率)が決まります。

なぜ「前月の給与」を基準にするのか?

賞与という一時的な大きな金額にそのまま税率を適用すると、税負担が過大になってしまいます。

そこで「普段の給与水準(前月の給与)」を基準にして税率を決め、その率を賞与額に乗じる仕組みが採用されています。

詳細な計算手順は、国税庁の以下のページをご確認ください。

国税庁タックスアンサー No.2523 賞与に対する源泉徴収

【要注意】前月に給与がない従業員がいる場合

新入社員・中途入社・休職明けなど、賞与支給月の前月に給与の支払いがない(または極端に少ない)従業員がいるケースは要注意です。

この場合、通常の算出率表は使えません。

「賞与額を月額換算してみなし給与として計算する」という例外処理(手計算)が必要になります。

給与計算ソフトがエラーになるか、誤った税額で処理されるリスクがあるため、事前に対象者がいないか必ず確認しましょう。

落とし穴② 社会保険料は「1,000円未満切り捨て」と「上限管理」

社会保険料(健康保険・厚生年金)の賞与計算には、端数処理のルールと上限額の管理という2つの注意点があります。

ルール1 標準賞与額は「1,000円未満切り捨て」

賞与の社会保険料は、支給額そのものに保険料率を掛けて計算します(毎月の「等級」方式とは異なります)。

ただし、計算対象となる「標準賞与額」は1,000円未満を切り捨てます。

支給額が500,999円の場合 → 標準賞与額は500,000円(999円は切り捨て)

注意: 雇用保険料は切り捨てず、総支給額(500,999円)にそのままかけるルールなので要注意です

ルール2 保険料がかからない「上限額」を管理する

賞与には保険料の上限があり、毎月の給与とはルールが異なります。

| 保険の種類 | 上限のルール |

|---|---|

| 厚生年金 | 1か月あたり 150万円 まで |

| 健康保険 | 年度(4月〜翌3月)の累計で 573万円 まで |

特に健康保険は「年間累計」で管理する必要があるため、夏と冬のボーナスの合計額を給与ソフトが正しく参照できているか確認が必須です。

初めての賞与支給では見落としが起きやすい事項です。

落とし穴③ 年金事務所に提出する賞与支払届は「支給後5日以内」

計算が終わり、振込が完了しても、年金事務所への「賞与支払届」の提出が残っています。

この届出期限が、支給日から5日以内と非常に短いです。

算定基礎届など毎月・毎年の手続きと比べ、圧倒的にタイトなスケジュールです。

「給与計算と振込に追われていたら期限を過ぎていた」というミスを防ぐために、支給日当日に提出する段取りを事前に組んでおくことを強くおすすめします。

なお、年4回以上支払う賞与は「賞与」ではなく標準報酬月額の対象になり、この賞与支払届は不要です。

【2026年以降】法改正による変更点も要チェック

令和8年(2026年)分以後、賞与・給与に使用する源泉所得税の算出率表・月額表が改定されています。

また、社会保険料率・雇用保険料率も2026年度は変更されています。

詳しくは以下の記事をご参照ください。

クラウド型の給与計算ソフトをご利用の場合、急な改正でなければ自動更新されますが、改正内容が正しく反映されているかを必ず確認することをおすすめします。

その他賞与を支給する場合の注意点

役員賞与は税務署に届出した金額と支給額が一致

役員に賞与を支給する場合は、事前確定届出給与として税務署に届け出た支給日と支給金額が、実際の支給と一致している必要があります。

支給日や金額が異なると損金不算入(経費として認められない)となり、法人税の負担が増えるリスクがあります。

詳しくは以下の記事をご覧ください。

決算日未払いの決算賞与は3つの要件を満たすこと

決算賞与で決算日までに支給しないものについては、「①支給額の通知②1ヶ月以内の支給③当期の損金経理」の3つの要件を満たす必要があります。

詳しくは以下の記事をご覧ください。

まとめ:賞与計算3つのチェックポイント

| チェック項目 | 特に注意すべきケース |

|---|---|

| ①所得税は「前月の給与」で税率が決まる | 前月に給与がない従業員がいる場合 |

| ②社会保険料は1,000円未満切り捨て+上限管理 | 健康保険の年間累計573万円の上限 |

| ③賞与支払届は支給後5日以内に提出 | 初回支給で手続きを知らないケース |

賞与は従業員のモチベーションを高める大切なイベントです。

事務ミスで水を差さないよう、万全の準備で臨みましょう!

当事務所では「どれくらい賞与を支給すべきか」「従業員への説明の仕方が分からない」といったご相談にも対応しています。

税務と経営の両面からサポートが必要な方は、お電話・メール・お問合せフォームへの入力のいずれでもOKですので、お気軽にご連絡ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント -

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか)

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

-

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説 -

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説 -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

-

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応