いしい税理士・行政書士事務所の書面添付は1%しかない「良好な書面添付」を行い、税務調査の確率を大幅に下げます。書面添付の品質に徹底的にこだわり、顧問先様の税務調査ゼロを目指しています。

日ごろ聞きなれない書面添付制度の概要やサービス内容など、このページで詳細を記載しています。

目次の項目をクリックすると、その項目がすぐに表示されます。

書面添付制度とは

書⾯添付制度とは、法⼈や個人の決算申告書について、税理士がその作成内容を『どのような項目について』 『どの資料を』『どの程度確認し』『どのように会計処理・税務の判断をしたのか』を記載した書⾯を添付するものです。

税理⼠だけが⾏える仕組み(税理士の権利)であり、税務署に対して『この決算申告書は適正なもの』と証明することができます。

書面添付の3つのメリット

- ①税務調査の確率が大幅に低下

-

税務調査(任意調査の場合)は、税務署が申告書の内容に疑問があったり、売上などが過少に申告されていると疑いがある納税者に対して⾏われます。

書⾯添付では、税務調査時に確認される事項と内容を記載することが可能です。会計と税務に精通した税理士であれば、税務署が「調査する必要がない」と判断できる書面添付の記載ができます。さらに、書面添付を行うことで、税務調査の前に税理⼠に「意⾒聴取」の機会が与えられるため、税務調査の前の予防線を張ることができます。

この「意見聴取」は法律で定められた手続であり、税務署の調査官とその上司である統括官が税理士に質問し、税理士が回答するものです。意見聴取により、決算申告書の内容の疑問点が解明された場合、税務調査が省略される仕組みです。

意見聴取という法律に基づき手続に加え、税務調査が必要ないと判断できる良好な書面添付の記載内容により、税務調査の確率が大幅に低下します。 - ②調査に伴う負担やストレスが大幅に軽減

-

税務調査には、「時間的負担(調査日や事前の準備など)」や「心身的負担」が伴います。書⾯添付を⾏うことで税務調査の確率が大幅に下がり、調査に伴う負担やストレスを回避できます。

前述した「意見聴取」を経た上で、税務調査となった場合でも、事前に申告書の疑問点の多くが解消されるため、調査日数や調査時間がかなり短縮されます。短縮されることで調査に伴う負担やストレスを大幅に軽減できます。 - ③修正申告時に加算税が課されない

-

万が一、申告書の内容に誤りがあった場合でも、意⾒聴取の後に修正申告をした場合は、調査による指摘後のものではないため、通常では発生する「過少申告加算税」が課されません。

書面添付の品質の違い

書面添付の品質は税理士の能力により大きく変わります。良好な書面添付は、書面添付のメリットを受けられますが、良好でない書面添付の場合、書面添付のメリットは受けられません。

実際の書面添付の例から、税理士によって書面添付の品質が変わることを見ていきましょう。

良好な書面添付の例

「良好な書面添付」の記載例を紹介します。最も重要な売上高の記載例は次のとおりです。

【売上高】

◯◯工事を行い、期末現在15社と取引をしています。売上高の約5割がA社、約3割がB社、約2割がその他の取引先で構成されています。

締め日と決済状況について、A社は20日締・翌月20日に振込または電子記録債権を受け取ります。B社は末締・翌月末日に振込されます。

売上計上時期について、得意先に対する請求時に計上します。出来高に応じた請求を月単位で行っており、原則として請求金額等の変更が発生しないことを確認しています。

また、決算時は締め日以降の帳端分が、売上に計上されていることを工事台帳と請求書控から確認しています。

業務の流れについて、施主とA社またはB社の間で工事内容等の合意があった後、A社またはB社から当社に工事内容等の指示があり、指示に基づき業務を行っています。遠隔地の工事の場合は、宿泊旅費等を実費で請求しています。

次に重要な売上原価科目の記載例は次のとおりです。

【仕入高】

仕入高の計上は入荷基準を採用しています。仕入取引の流れについて、消費者から受注があり、オンライン決済サービス〇〇等への入金を確認してから、仕入先に発注します。

仕入先へは毎日メールで発注し、半月毎(15日、末日締め)に各仕入先から請求書が届きます。支払方法について、振込とクレジットカード決済です。

【期末棚卸高】

期末棚卸高(在庫)の評価は、最終仕入原価法で行っています。当社独自の販売管理システムから出力されるデータをエクセルに変換して棚卸表を作成しています。棚卸資産の評価方法は最終仕入原価法であり、直近の仕入単価が棚卸表に反映されていることを確認しました。

消費税税抜経理を採用しているため、棚卸表に記載されている金額が税抜になっているか併せて確認しています。在庫の管理状況について、在庫は本店所在地の倉庫で管理・保管しています。入庫時と出庫時に、スキャナーで商品のデータを読み取り、販売管理システムに数量データが反映されます。注文を受けてから発注する商品が多いため、売上高と比較すると在庫はかなり少ないです。

実地棚卸は令和〇年〇月〇日に実施しています。実地棚卸数量と帳簿棚卸数量に差が生じていないことを確認しました。翌期の請求書控えや納品書を確認し、返品された商品と、期末時点の未着品が棚卸表に反映されていることを確認しました。

包装資材については、期末棚卸高とは別に貯蔵品として区分・管理されていることも確認しました。

経費科目の記載例は次のとおりです。

【消耗品費・減価償却費】

取得価額が10万円未満の備品等については、消耗品費として計上しています。事業供用している減価償却資産について、法定の償却方法により計算した減価償却限度額を償却費として損金経理しています。

当期に取得したソフトウェアとパソコンについて、いずれも請求書等と経理担当者へのヒアリングにより、購入後直ちに事業供用されたことを確認しています。パソコンについては付随費用を含めた取得価額が10万円以上30万円未満であることを確認し、中小企業者等の特例を適用して、その取得価額の合計額250万円を償却費として計上しています。

なお、中小企業者等の特例を適用した資産については、申告書に損金算入に関する明細書を適切に添付しています。

上記の記載例は、税務調査時に確認される事項と内容を記載したものです。当事務所の書面添付はこのレベルで作成しています。

税務署の調査官が「この税理士がいる会社の調査に行きたくない。調査しても数字を出せない」と考えれば、良好な書面添付の扱いとなります。

良好でない書面添付の例

次の書面添付は「良好でない書面添付」の記載例です。

【売上高】

請求書や契約書を基に、収益計上の当否、金額の当否を検討し売上を計上した。翌期の入金状況も確認し、当期の収益に計上すべきものがないか確認した。

【売上原価】

請求書や工事台帳に基づき仕入額を把握し、翌期分の仕入が当期に計上されていないか検討し、適正に処理した。

※利益の計算において重要となる在庫や仕掛品についての記載なし

【減価償却費】

当期中に取得した固定資産について、見積書・請求書等を確認し、取得価額等を適正に処理した。

上記の例は、東京の一等地のビルにある大手税理士法人が作成した書面添付です。

税理士が『どのような項目について』 『どの資料を』『どの程度確認し』『どのように会計処理・税務の判断をしたのか』が具体的に記載されていません。これが良好でない書面添付の特徴です。

良好でない書面添付は、どの会社でも同じことが言える内容になっています。税務署側も「調査しないと決算申告内容が正しいか判断できない」と考えます。当然、書面添付のメリットは受けられません。

データでみる書面添付

最新のデータによると、法人税の書面添付割合はおよそ10%です。平成14年4月から書面添付制度が実施されていますが、いまだに少ない割合です。

そのうち、良好な書面添付は1%、良好でない書面添付は98%、白紙の書面添付は1%です。これらの書面添付の品質の割合は、当事務所独自のネットワークで集めた情報です(書面添付の品質を公表している資料はない)。

上記から、良好な書面添付は決算申告書1,000件に1件の割合と計算されます。そのため、税務署側はもちろん、税理士も「書面添付は意味がない」と考えているのが実情です。残念ながら、この実情は当事務所の代表税理士が、税務署の法人課税部門にいたときから変わっていません。

裏を返せば、良好な書面添付を行えば、それだけ他の書面添付と差別化できます。書面添付の趣旨を理解した上で、書面添付に取り組めば、税務調査ゼロが実現できる状況と言えます。

※各税目ごとに書面添付があるため、上記の割合は税目ごとで異なります。特に相続税の書面添付はチェックリスト方式のため、上記と大きく異なることにご留意ください

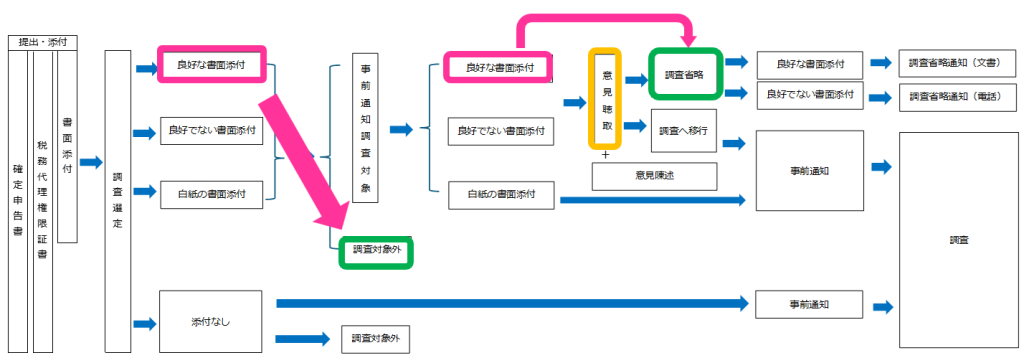

良好な書面添付の効力

1,000件に1件しかない良好な書面添付には「税務調査が来なくなる」効果があります。次の図表は調査手続の流れと書面添付の効力を示したものです。

税務署が調査する法人を選んだ後、良好な書面添付があると二段階で「調査対象外(調査省略)」の判断がされます(ピンクから緑の矢印)。

良好な書面添付の場合、一段階目で調査対象外となることがほとんどです。対象外とらなくても二段階目の「意見聴取(黄色の囲み)」により、調査省略になる可能性が高いです。なぜなら、お客様の事業内容と取引内容に基づき、会計処理・税務の判断を行っているため、意見聴取で質問される内容に税理士がしっかりと答えられるからです。

ですので、意見聴取から税務調査に移行する必要がなくなり、「税務調査が来なくなる」こととなります。

良好な書面添付が少ない理由

良好な書面添付が少ない理由は、大きく2つあると考えています。

書面添付すること自体が目的となっている

良好な書面添付が少ない理由の1つに、書面添付すること自体が目的となっている税理士事務所が一定数あるからです。

税理士事務所のアピールとして、書面添付の件数や割合を使用する事務所もあります。すべての顧問先様に書面添付する事務所もあります。

当事務所では、すべての顧問先様に書面添付をせずに、要件を満たす顧問先様のみとしています(要件は後述)。そもそも書面添付する必要性がない場合もあり、また、良好な書面添付を作成するためには、お客様の経理レベルなどが求められるからです。

書面添付制度の趣旨を理解していない

もう1つの理由として、書面添付制度の趣旨を理解していない税理士が多いからです。国税側が考える書面添付制度の活用は次のとおりです。

書面添付制度の趣旨は「税務執行の一層の円滑化・簡素化」と抽象的ですが、前述したとおり、税理士が税務署に対して『この税務申告書は適正なものであり、公正な⽴場から適正な申告納税をしています』と太⿎判を押すものです。

太鼓判を押すことで書面添付している納税者に税務調査する必要はないと税務署に伝えることができます。しかしながら、お客様の事業と取引の内容を理解がないまま、会計処理や税務の判断を行い、書面添付しているのが現状です。

残念ながら、税理士会含め、関わりがある税理士のほとんどが書面添付に意味はないと考えています。つまり、書面添付制度の趣旨を理解し、良好な書面添付作成に取り組む税理士がほとんどいないということです。

これらの理由により、良好な書面添付が1,000件に1件しかない現状となっています。

私たちの書面添付への想い

書面添付制度は「四方よし」につながると考えています。

【書面添付制度の四方よし】

①お客様

税務調査の確率が大幅に低くなる。お客様の調査に対する不安とストレスがなくなる

②国税組織

真に税務調査すべきところに調査ができる。国税庁の使命である「内国税の適正かつ公平な賦課及び徴収の実現」につながる

③税理士

税務調査に時間を奪われることがなく、お客様の事業の継続・成長・発展のために業務ができる

④世間

良好な書面添付が増えることで、内国税の適正かつ公平な賦課及び徴収が実現でき、適正な税収につながる

当事務所は顧問先様の事業の継続・成長・発展をサポートしています。税務調査があると経営者や経理の方の「時間的負担」や「心身的負担」が発生してしまいます。経営者の方には経営に専念してほしいという想いがベースにあります。

代表税理士自身が税務調査していた経験から、正しく申告している納税者の調査ではなく、悪質な納税者の調査にエネルギーを注いでほしいという願いもあります。

「四方よし」は良好な書面添付の件数が増えないと実現できないため、多くの税理士の方に取り組んでいただきたいと考えています。

四方よしの実現のため、税理士の方向けに良好な書面添付作成の指導等も行っています。

書面添付作成の流れ

3つのSTEPで書面添付を作成します。

税務調査の際に確認される資料・帳簿などを準備いただきます。

初めて書面添付を作成する場合は、本社や事業所に訪問します。資料・帳簿などを確認し、経営者や経理の方にヒアリングを行います。

ヒアリングの内容は税務調査とほぼ同じで、創業経緯や具体的な事業内容・取引内容などです。2回目以降の作成の場合、会社への訪問やオンラインによるヒアリングを行います。

当事務所の代表税理士が、書面添付を作成し税務署に提出します。初年度の作成の場合には、代表税理士が10時間以上かけて作成します。

書面添付作成の要件

書⾯添付の作成は、要件を満たすお客様のみとしています。当事務所では次のような状況にある場合、書⾯添付を⾏うことができません。

- 月単位で損益の把握(翌月または翌々月に試算表作成)ができない

- 毎期継続して書⾯添付を⾏うことができない

- 現⾦出納帳を作成していないなど、記帳状況を改善する必要がある

- 売上の⽔増し、経費過少など利益を過⼤にするために粉飾決算を⾏っている

- 売上の繰り延べ、売上除外、架空経費の計上などの不正行為を⾏っている

- 個⼈的支出(事業外支出)の経費が混⼊されている

- 会計資料の保管状況が悪い

記帳状況などの要件を満たさないお客様についても、今後、要件を満たしていけるようサポートをします。

書面添付作成の料金

書面添付作成代は、66,000円と決算申告料(法人税)の20%のいずれか大きい方です。

初年度については、代表税理士が10時間以上かけて書面添付を作成するため、66,000円が上乗せされます。