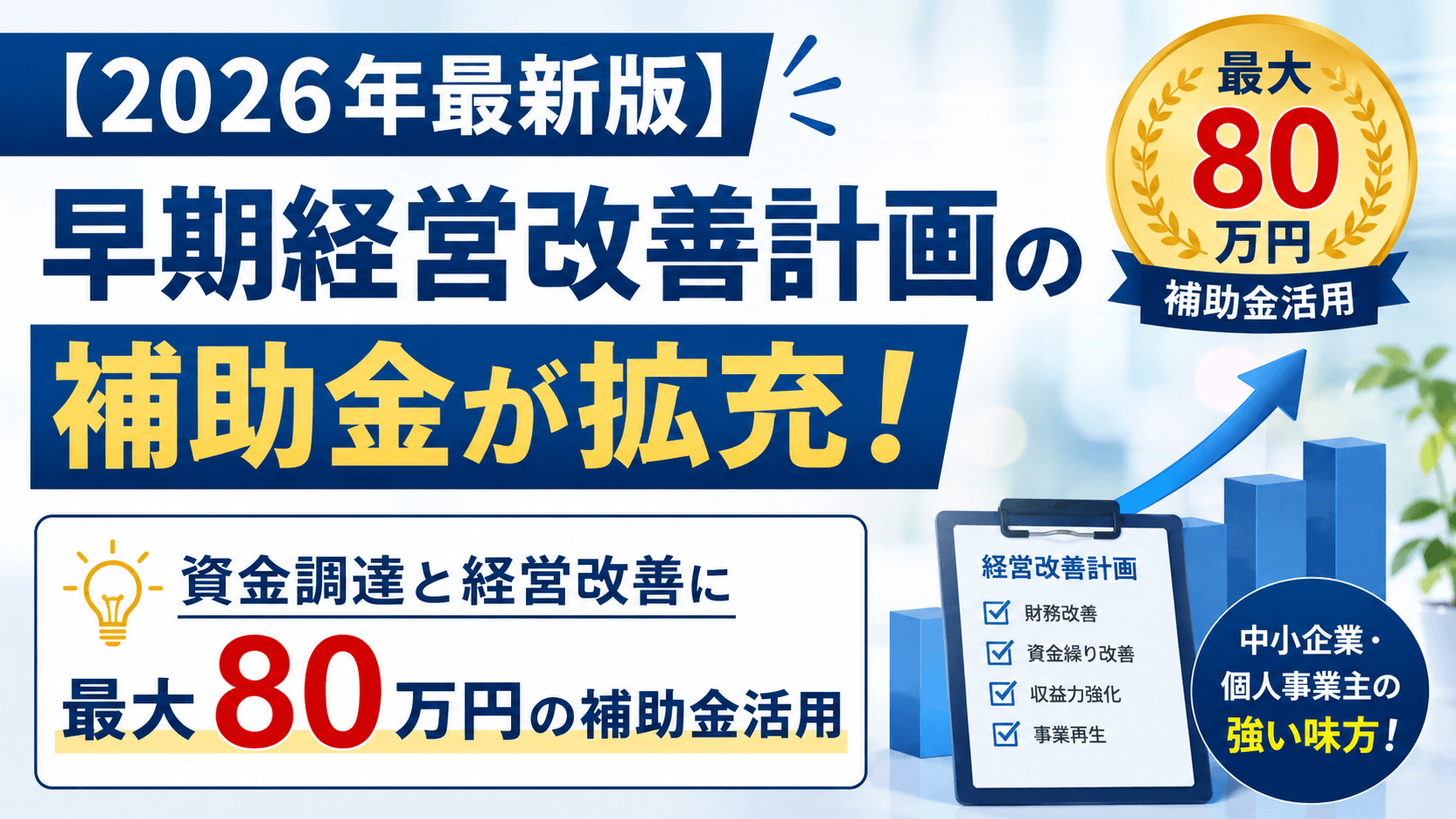

【2026年最新版】早期経営改善計画の補助金が拡充!資金調達と経営改善に最大80万円の補助金活用

物価高騰、人手不足、そして先行きの見えない経済状況。このような環境下で、資金繰りや今後の事業展開に不安を感じている経営者の方も多いのではないでしょうか?

実は、2026年3月31日に「早期経営改善計画策定支援(通称:Vアップ事業)」という国の補助制度が大幅にリニューアルされました(5月1日以降の申請から全面適用)。

以前からある制度ですが、今回の改定により、今まで以上に「資金調達」や「本質的な経営改善の実行」に直結する非常に使い勝手の良い制度へと生まれ変わっています。

今回のブログでは、早期経営改善計画の概要・改定のポイント、制度の利用方法などを解説します。

早期経営改善計画の概要

出典:中小企業庁「早期経営改善計画策定支援」

https://www.chusho.meti.go.jp/keiei/saisei/04.html

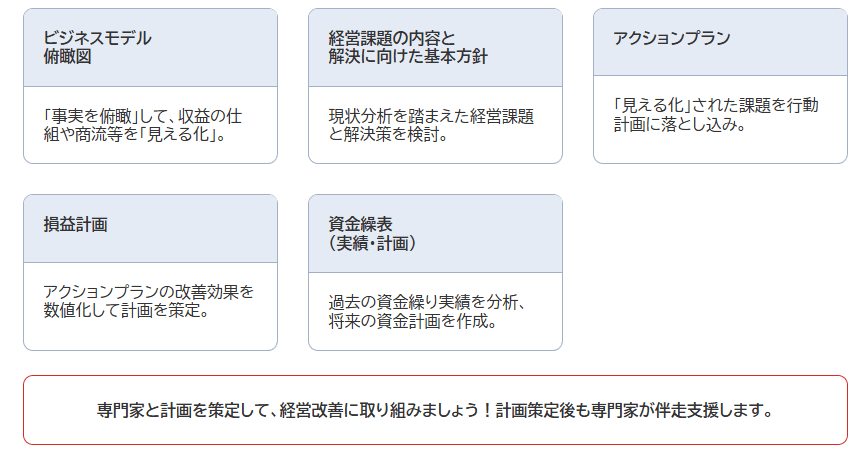

早期経営改善計画とは、金融機関との関係を維持しながら、会社の現状と課題を整理し、資金繰り・収益力・改善アクションを見える化する計画です。

大がかりな再生計画というより、まずは自社の現状を正しく把握し、今後の方向性を数字で整理するための計画です。そのため、次のような悩みを持つ会社に向いています。

・売上はあるが、資金繰りに余裕がない

・利益は出ているはずなのに、お金が残らない

・銀行にうまく説明できる資料がない

・月次の数字を十分に見られていない

・設備投資や新規事業の前に経営を整理したい

こうした企業が、早めに経営課題を見つけて対策を打つことが、この制度の目的です。

対象者・補助率等の整理

- 対象者:資金繰り管理や採算管理など経営改善の取組を必要とする事業者

- 補助率:専門家への費用の2/3を国が補助(最大80万円~100万円)

- 実施内容:金融機関に提出する「経営改善計画書」を専門家と作成、計画策定後の専門家の伴走支援も必須

- 申請先:所在地を管轄する中小企業活性化協議会

改定のポイント

これまでは、実効性に少し欠けると感じる経営者の方もいらっしゃいました。しかし、今回の改定でその内容は「より実務的・実践的」に大きく進化しています。

今回の改定内容のポイントは以下の4点です。

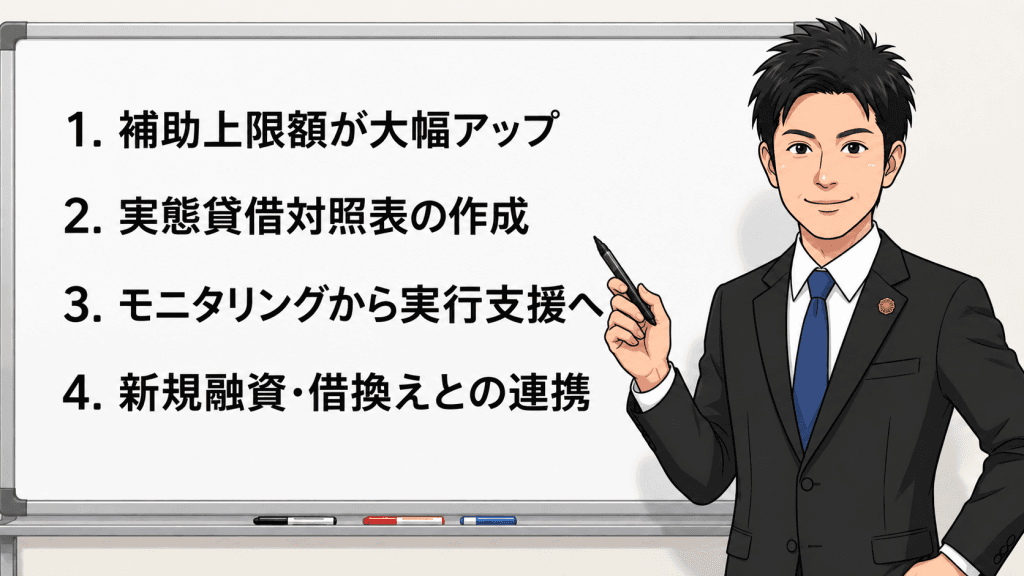

1. 補助上限額が大幅アップ

専門家による支援の質をさらに高めるため、補助の上限額が従来の最大25万円から、最大80万円(計画策定50万円+伴走支援30万円)へと大幅に引き上げられました。事業承継先探索に伴うものはこれとは別に最大20万円の補助を加算できます。

これにより、事業者の自己負担を抑えつつ、これまで以上に時間をかけた本格的で質の高いコンサルティングを受けることが可能になりました。

2. 実態貸借対照表の作成

今回の改定で最も注目すべきポイントが、計画のなかに「実態貸借対照表(実態BS)」の作成が組み込まれたことです。

普段、税務署へ提出している決算書(貸借対照表)には、実は「見えないマイナス」が潜んでいることが少なくありません。例えば以下のようなものです。

・回収不能になっている売掛金や貸付金

・長年動いていない不良在庫

・価値が下がっている不動産や設備

・経営者個人の資産・負債 など

私はこれまで国税調査官として数多くの企業の帳簿を裏側までシビアに確認し、また現在は中小企業診断士・税理士として経営改善に携わっています。その経験から断言できるのは、「金融機関は、税理士が作成した決算書を信じてはいない」ということです。

税理士が作成した決算書のほとんどは事業の実態を反映していないからです。そのため、金融機関は独自に決算書を修正し評価しています。

だからこそ、外部から指摘される前に、専門家と共に自社の「実態BS」を作成し、真の財務状況(現在地)を正確に把握することが重要です。これにより金融機関からの大きな信頼につながります。

3. モニタリングから実行支援へ

これまでの制度では、計画を作ったあとのサポートは「計画通りに進んでいるかの確認(モニタリング)」が中心でした。

改定後は、改善施策の具体的なアクションプランの実行、金融機関への報告や交渉サポート、社内のPDCA体制の構築など、経営の現場に深く入り込んだ「実行支援(伴走支援)」へと役割が拡張。伴走支援の期間(回数)も従来より強化されています。

計画を作って終わりではなく、成果が出るまで専門家が経営者の近くで経営改善する制度になりました。

4. 新規融資・借換えとの連携

これまでは「金融支援(リスケジュール等)を目的としない」考え方でしたが、改定後は新規の融資や借換えとの連携が想定されるようになりました。

精度の高い実態BSと実行可能な計画書があれば、金融機関との対話はスムーズになります。「計画を作り、必要な資金を調達し、共に実行する」という経営改善の好循環を生み出すことができます。

経営者のメリット

制度の最大のメリットは、銀行に提出するための資料作成にとどまらず、経営の見える化につながることです。計画書を作成して共有することで、次のような効果が期待できます。

・自社の強みと弱みを整理できる

・数字を根拠に経営判断しやすくなる

・資金繰りの見通しがわかり、第三者に説明しやすくなる

・経営改善への姿勢を金融機関に伝えやすくなる

・今後の融資相談や条件変更の相談がしやすくなる

早期経営改善計画は、金融機関との信頼関係を強化しながら、社長自身の経営判断を強くする制度と言えます。

制度の利用のポイント

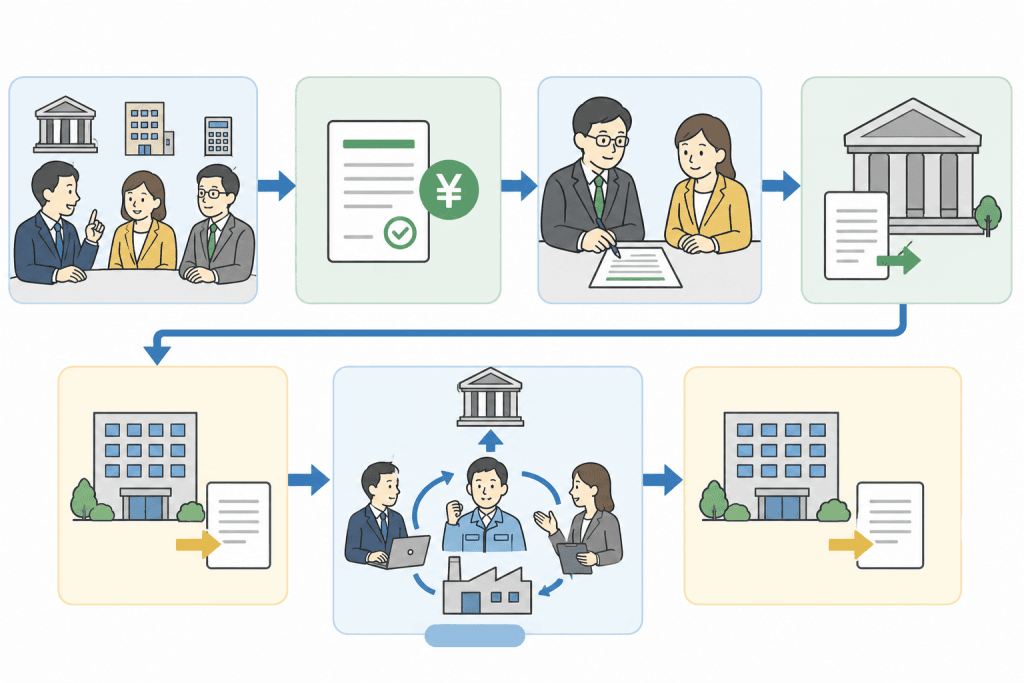

利用の流れ

利用の一般的な流れは次のとおりです。

- 金融機関や商工会議所、税理士などの専門家に相談

- 早期経営改善計画の利用申請(補助金を活用)

- 専門家(認定支援機関)と一緒に計画書を策定

- 金融機関に計画を提出

- 中小企業活性化協議会に計画策定の支払申請

- 3年間の伴走支援(金融機関への報告含む)

- 中小企業活性化協議会に伴走支援の支払申請

申請先は中小企業活性化協議会です。申請後、経営者は中小企業活性化協議会へ訪問し面談を受けることもあります。

当事務所では、面談の同席や事前の打合せをするなど、密着サポートを行っていますのでご安心ください。

作成・添付書類

作成すべき書類や添付書類は複数あり、手続きごとに書類提出が必要と考えて差し支えありません。詳しくは次の資料をご確認ください。

一部の書類については、中小企業活性化協議会のホームページからダウンロードしたものを使用しないといけない場合があります。

なお、大阪府の中小企業活性化協議会は「大阪商工会議所5階」にあります。

覚悟と熱量が必要

この制度を利用するためには「経営者の覚悟」と「専門家の熱量」が必要です。計画書策定で満足し、その後の実行支援(伴走支援)が完了しないケースが後を絶ちません。

補助金を得ることが主目的だと3年間の伴走支援は続きません。絶対に経営改善するという経営者の覚悟があり、それを受けて専門家も本気で支援できる場合に利用すべき制度です。中途半端な覚悟で利用することはおすすめしません。

まとめ

今回の改定により、早期経営改善計画は非常に強力なツールになりました。しかし、それを最大限に活かすためには「専門家選び」が重要です。

税金を計算するためだけの会計処理・決算書では足りず、金融機関の視点を持ち、同時に事業の成長への熱量があるパートナーが必要です。

私たちは、税務・財務の専門知識と、中小企業診断士・経営心理士のコンサルティングのノウハウを掛け合わせ、経営者が直面する課題解決に伴走します。「過去の数字」をまとめるだけでなく、未来を創るための計画づくりから実行まで、ワンストップでサポートすることが可能です。

「自社の本当の現在地を知りたい」「資金繰りの不安を解消して本業に集中したい」とお考えの経営者の方は、直近の決算書をお手元にご用意の上、ぜひ一度初回無料相談をご活用ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。