消費税の「税込経理」と「税抜経理」~税務上の取扱いの違いを徹底解説~

【2026.5リライト】

経営者の方からよくある相談の一つに、「税込経理と税抜経理、どちらがよいですか?」というものがあります。

これは単なる帳簿のつけ方の違いではありません。消費税そのものの納税額は経理方式で変わらなくても、利益の見え方、固定資産や交際費の判定、資金繰りには差が出るため、経営判断に直結する論点です。

このブログでは、税務上の取扱いの違いを中心に、税抜経理方式・税込経理方式それぞれの仕組みと有利・不利などを解説します。

経理方式の基礎知識

税務上、どの経理方式を選択するかは任意であり、いずれの方法を採用しても納付する消費税額は同じです。

ただし、免税事業者(インボイス登録していないなど消費税を納めていない事業者)は、原則として税込経理で処理します。

税込経理方式の仕組み

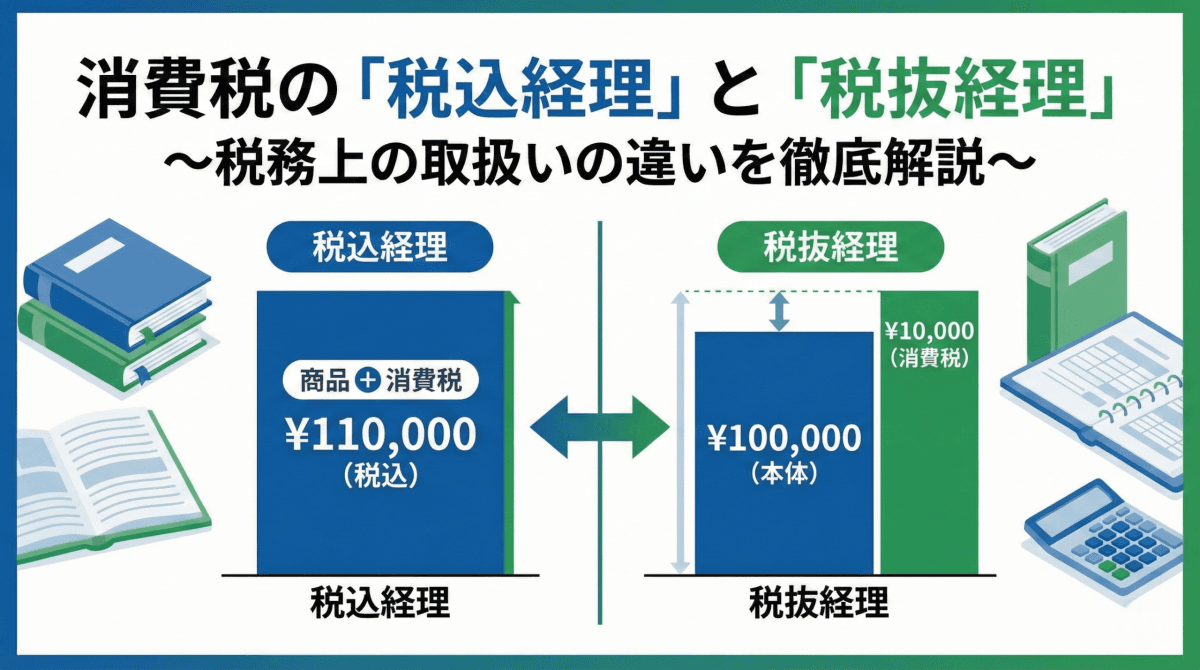

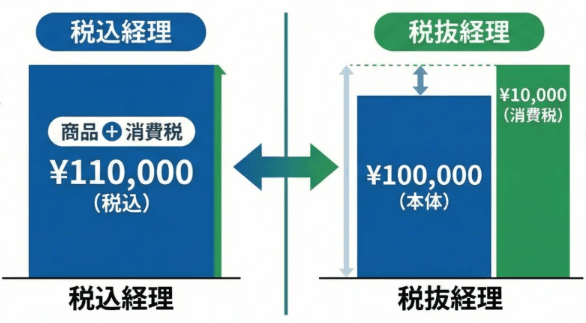

消費税を含めて経理処理する方法です。

売上30,000円(税抜)の現金販売を行い、33,000円(税込)を受け取った場合の仕訳で確認しましょう。

現金預金 33,000円 / 売上 33,000円

もう1つ、消耗品10,000円(税抜)を購入し、11,000円(税込)を支払った場合の仕訳は下のとおりです。

消耗品費 11,000円 / 現金預金 11,000円

このように取引を税込金額で処理するのが税込経理方式です。

この方式では、売上にも経費にも消費税が含まれるため、月次の利益には消費税分が混ざりやすく、月ごとの収益力を見誤ることがあります。

決算時には納付する消費税(預かった消費税3,000円ー支払った消費税1,000円=2,000円)を次のとおり仕訳します。

租税公課 2,000円 / 未払消費税等 2,000円

租税公課は経費になります。

税抜経理方式の仕組み

取引のたびに本体価格と消費税を分けて処理する方法です。

売上30,000円(税抜)の現金販売を行い、33,000円(税込)を受け取った場合の仕訳で確認しましょう。

現金預金 33,000円 / 売上 30,000円

仮受消費税等 3,000円

もう1つ、消耗品10,000円(税抜)を購入し、11,000円(税込)を支払った場合の仕訳は下のとおりです。

消耗品費 10,000円 / 現金預金 11,000円

仮払消費税等 1,000円

このように、消費税を「仮受消費税」「仮払消費税」で区分処理するのが税抜経理方式です。

決算時には納付する消費税を次のとおり仕訳します。

仮受消費税等 3,000円 / 仮払消費税等 1,000円

未払消費税等 2,000円

税抜経理方式は、消費税を常に分けて処理するため、手間はかかりますが、毎月の損益を正確に把握できます。つまり、数字を根拠に経営判断ができます。

各経理方式のメリット・デメリットの整理

税込経理のメリット

税込経理方式のメリットは、処理が比較的シンプルなことです。売上や経費を総額で入力すればよく、経理担当者が少ない会社や、会計処理をできるだけ簡単にしたい会社にはなじみやすい方式です。

税込経理のデメリット

税込経理のデメリットは次のとおりです。

①毎月の正確な損益を把握しづらい

②課税所得に影響を与え資金繰りで不利になる場合がある

③税務上の金額を判定する部分で不利になる

①は前述したとおりです。

②の「課税所得に影響を与え資金繰りで不利になる場合がある」について、固定資産をイメージするとわかりやすいです。

固定資産の取得価額には消費税を含むため、すぐに経費にならず、ゆっくりと償却されていきます。そのため、税抜経理と比較すると、当初の年度では減価償却費が少なくなり、その分、利益(=課税所得)が大きくなります。

このように、費用化のタイミングのズレがありますが、長期の視点では利益(課税所得)は同じになります。とは言え、当初の年度で課税所得が大きくなり税負担が発生しますので、資金繰りに与える可能性があります。

つまり、設備投資が多い会社は、安易に税込経理を選択すべきでないと言えます。

③の「税務上の金額を判定する部分で不利になる」については、税抜経理のメリットの部分で解説します。

税抜経理のメリット

税抜経理のメリットは次のとおりです。

①毎月の損益を正確に把握できる

②税込経理のように課税所得に影響を与えない(資金繰りで有利)

③税務上の金額を判定する部分で有利になる

④修正申告時に増加した消費税を損金に計上できる時期が早い(資金繰りで有利)

①②は解説したとおりです。③は後述します。

④の修正申告時に増加した消費税を損金に計上できる時期が早い(資金繰りで有利)について、税込経理より税抜経理の方が1期早く損金に計上できます。

税抜経理方式では、修正申告で増加した消費税額について、原則として修正対象事業年度の損金として処理できます。一方、税込経理方式では、修正申告時で増加した消費税額は、その修正申告を行った事業年度で損金処理することになります。

そのため、税抜経理方式の方が、損金算入時期が早くなり、資金繰り面で有利になります。

③の「税務上の金額を判定する部分で有利になる」について、経理方式により法人税などの取扱いに影響があります。

具体的には次のとおりです。

イ 少額減価償却資産の取得価額の判定

ロ 交際費等の損金不算入

ハ 固定資産税の一種である償却資産税も有利

少額減価償却資産の取得価額の判定

青色申告を行う中小企業者等に認められている少額減価償却資産の特例を前提とします。

例えば、備品(税込金額429,000円)を購入するとしましょう。

税込経理の場合、税込金額である429,000円で判定するため、少額減価償却資産の特例の対象外となります。つまり、一括で損金(経費のイメージでOK)にできず、固定資産として資産計上し、減価償却しなければなりません。

税抜経理の場合、390,000円(429,000円÷1.1)で判定するため、特例の対象となり、全額を損金に算入することができます。

税抜経理は特例適用の範囲が税込経理よりも広いため、このような備品が複数あると、利益の金額を減少させることができます。

少額減価償却資産の特例(即時償却)については、次のブログで詳しく解説しています。

交際費等の損金不算入

中小企業では、年間800万円までの交際費について損金算入が認められています。こちらも、上記イと同じく税抜金額で判定するため、税抜経理の方が有利です。

中小企業はそこまで影響はありませんが、こちらも知っておきたいポイントです。

※1人当たり10,000円以下の一定の飲食費については、交際費等から除外されます

固定資産税の一種である償却資産税も有利になる場合がある

償却資産も固定資産の取得価額の考え方と同じで、基本的には税抜経理の方が有利です。

※課税標準150万円未満の場合は税額は発生しません

償却資産税の詳細は次のブログで解説しています。

税抜経理のデメリット

税抜経理のデメリットは、処理が煩雑になることです。

日々の仕訳で消費税部分を分ける必要がありますし、簡易課税制度を使っている場合は、帳簿上の仮受・仮払差額と実際の納税額との差額調整も必要になります。

まとめ

税込経理と税抜経理は、単なる好みの問題ではありません。どちらを選ぶかで、利益の見え方、固定資産や交際費の判定、資金繰りの感覚が変わってきます。消費税の納税額そのものは同じでも、経営判断が変わることもあるぐらい重要な論点です。

もし「昔からなんとなく税込経理のまま」「税理士から違いを深く説明されたことがない」という場合は、一度見直してみる価値があります。自社の売上規模、設備投資の状況、利益管理の方法まで踏まえて考えると、どちらが合うかは意外とはっきりしてきます。

当事務所では、会社の規模や設備投資の傾向、今後の事業計画まで踏まえたうえで、税込経理・税抜経理のどちらが実務上有利かを整理してご案内しています。

経理方式の見直しは、気づいたときが一番のタイミングです。一度確認しておこうという程度でもOKですので、お気軽にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説 -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説 -

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応 -

消費税の4つの取引区分はどう判定する?初心者向けの基本とグレーゾーン解説

-

税務調査で“想定外の追徴”が起きる理由|法人税・消費税・源泉所得税の連鎖

税務調査で“想定外の追徴”が起きる理由|法人税・消費税・源泉所得税の連鎖 -

なぜ今「食料品の消費税」が争点に?軽減税率の仕組みから減税のメリット・デメリットまで

なぜ今「食料品の消費税」が争点に?軽減税率の仕組みから減税のメリット・デメリットまで -

【節税×社員還元】利益を賢く残す「決算賞与」の活用術|メリットと注意点を解説