【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策

税務調査といえば、これまでは「調査官が会社や事務所に来る」「紙資料をその場で確認する」という対面中心のイメージが強いはずです。

ところが近年は、国税庁が税務行政のデジタル化を進める中で、メール、Web会議、オンラインストレージなどのオンラインツールを税務調査等でも活用する方針を明確にしました。今年の春ごろから大阪国税局とその管内税務署でも利用が始まっており、実務の関心が高まっています。

今回のブログでは、元国税調査官の視点から、国税組織のオンラインツールの利用、税務調査のオンライン化、企業の実務対応と対策まで解説します。

オンラインツールの利用・取扱い

「同意」と「登録」が必要

オンラインツールは、納税者側が希望すればすぐ使えるわけではありません。税務署や国税局の担当者から、オンラインツール利用に関する意思確認が行われ、利用者が同意事項に同意したうえで、メールアドレスなど所定の事項を登録する流れになっています。

登録は Microsoft Forms を通じて行うのが原則で、所轄の税務署等に対応したフォーマットから手続きを進める必要があります。つまり、オンライン対応は「便利な任意手段」ではあっても、国税組織の厳格な運用ルールに沿って使用されるため、民間企業同士のやり取りほど柔軟ではないと理解しておくべきです。

利用される4つのオンラインツール

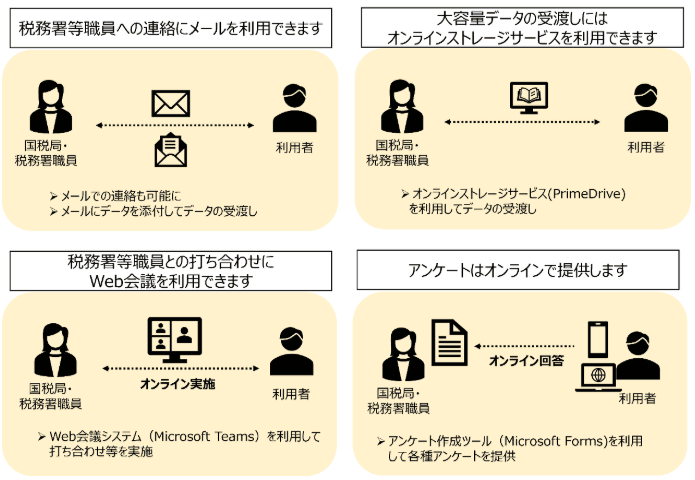

国税庁の公表資料によると、税務行政で利用されるオンラインツールは主に4つです。

- インターネットメール

- Web会議システムの Microsoft Teams

- オンラインストレージサービスの PrimeDrive

- 利用者登録などに使う Microsoft Forms

実務的には、連絡や軽めの資料送付はメール、面談や説明は Teams、大容量資料の受け渡しは PrimeDrive、最初の登録や同意は Formsというイメージ。

利用開始前の本人確認が必須

「職員のなりすましとの見分けがつくのか?」と心配になる方もいると思いますが、厳格なルールがあります。

国税庁は、オンラインツール利用開始前に、担当者から登録済みメールアドレスへテストメールを送信し、その受信確認を電話または対面で行う運用を示しています。

利用者側は、そのテストメールに返信することで、正式にメール利用が始まります。これは一見手間に感じるかもしれませんが、「国税庁を名乗る不審メール」と本物を見分けるための安全措置です。

企業側としても、「nta.go.jp ドメインを受信できる設定にしておく」「担当者の連絡先を事前に確認しておく」といった対応が必要になります。

税務調査等のオンライン化

オンラインの選択権は国税組織にある

国税庁は、利用者がオンライン対応を希望した場合でも、必要に応じて対面で税務調査等を実施することがあると明記しています。つまり、オンライン対応は納税者の利便性向上に資する一方、最終的にどの方法を採るかは国税当局の判断によります。

帳簿書類の現物確認や事業所の実地確認が必要な事案では、引き続き対面調査が選択されます。帳簿からはわからない「現場の状況」から不正把握につながることがあるため、オンラインでの税務調査等は「限られた場合のみ」になると考えます。

企業としては、「全部オンラインで済む」と期待するのではなく、「オンラインで進めやすい部分を整理し、対面が必要な部分には備える」という姿勢が現実的です。

税務調査とそれ以外の範囲

前述した「税務調査等」には、税務調査のほか、行政指導、滞納整理、査察調査などが含まれます。それ以外にも、関係民間団体や調達の契約事業者との連絡においても利用されます。

なお、Web会議システムである Microsoft Teams については、滞納整理および査察調査以外で利用される整理になっています。すべての場面が一律にリモート化されるわけではありませんのでご注意を。

税務調査でのオンラインイメージ

オンラインツールは、税務調査のすべてを置き換えるものではなく、調査に付随するやり取りや、一定の面談・資料確認を効率化するために使われます。

例えば、事前通知(※)後の日程調整、必要資料の案内、電子データによる資料提出、Web会議による説明や質疑応答、画面共有によるデータ確認などは、今後さらに広がっていくと考えられます。

※税務調査における事前通知(事前連絡)は、現状のとおり原則口頭により行うこととされています(法律の手続きのため)

特に、複数拠点を持つ会社や、顧問税理士が同席しながら説明したいケースでは、移動負担を減らせる点は大きなメリットです。

企業の実務対応と対策

準備すべきポイント

中小企業や顧問税理士の立場からは、次の3つを準備しておくことが望ましいです。

①メールアドレスの整理

「nta.go.jp ドメインを受信できる設定にしておく」「担当者の連絡先を登録しておく」などの準備をしましょう。

②電子保存の整理

資料をPDFやCSVなどで提出できるよう電子保存の整理を進めることです。

③画面共有前提の資料準備

オンライン面談の際に説明しやすいよう、会計データや論点メモを画面共有前提で準備しておくことです。オンライン化で「移動の手間」は減っても、「資料の見せ方」「説明の仕方」「データ管理の質」はむしろ重要になります。

誤りやすいポイント

元国税調査官の経験から、3つの誤りやすいポイントが想定されます。

①書類の提出方法

メールやオンラインストレージで送れる資料がある一方で、申告書、申請書、届出書などは、法令上認められた方法、つまり e-Tax や書面提出で行う必要があります。

オンラインツールが使えるからといって、何でもメール添付で済ませられるわけではありません。書類の整理・管理をしっかり行うようにしましょう。

②Teams の利用制限

国税庁ホームページのQ&Aの資料において、税務調査や行政指導では、録音、録画、チャット、文字起こし、ホワイトード機能の利用は禁止されている旨が示されています。

オンライン会議に慣れている企業ほど、普段の会議と同じ感覚で使わないよう注意が必要です。

③社内の情報管理体制

オンラインで資料を出すということは、「どのデータを」「誰が」「いつ提出したか」を後から追える状態にしておく必要があります。税務調査対応では、データの整理不足により、あらぬ疑いがかけられたり、調査が長引いたりするリスクがあるからです。

普段から会計データ、請求書、契約書、議事録などの保存場所とファイル名ルールを整えておくことが、オンライン対応ではより重要になります。

まとめ

税務調査のオンライン対応は、単なる利便性向上にとどまらず、企業側の資料管理や説明体制そのものを見直すきっかけになります。

メール、Teams、PrimeDrive などを活用することで、やり取りは効率化しますが、その前提には同意手続、本人確認、情報管理、そして対面対応も視野に入れなければなりません。

これからの税務調査対応は、「対面かオンラインか」の二択ではなく、「両方を前提に最適な準備ができているか」で差がつく時代に入ったと言えるでしょう。

私たちは、元国税調査官としての「調査する側の視点」と、中小企業診断士としての「企業実務に寄り添った視点」の双方から、状況に合わせた最適な対策をご提案します。

「自社のデータ管理は今のままで大丈夫だろうか?」 「オンライン調査を求められた際、適切に対応できるか不安だ」このようなお悩みがあれば、ぜひ当事務所にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

参考資料(国税庁ホームページ)

「税務行政におけるオンラインツールの利用について」

https://www.nta.go.jp/about/introduction/torikumi/onlinetool/index.htm

「税務行政におけるオンラインツールの利用に関するQ&A」

https://www.nta.go.jp/about/introduction/torikumi/onlinetool/pdf/08.pdf

この記事を書いた人

関連記事

-

【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説

【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説 -

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説 -

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由 -

確定申告は終わったのに安心できない?税務署が行う「簡易な接触」の正体と正しい対応

-

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説 -

【税務調査】国税局と税務署、同じ調査だと思っていませんか?

-

【国税庁の裏側】なぜ、その不正はバレるのか?──タレコミとKSKシステムの全貌

-

【完全無料】国税庁の「〇〇〇〇」で税法と税務調査の“実務論点”が学べる