確定申告は終わったのに安心できない?税務署が行う「簡易な接触」の正体と正しい対応

確定申告が終わった頃、税務署から突然電話がかかってくる。

または、「申告内容についてのお尋ね」などの書面が届く。

この瞬間、多くの個人事業主や経営者の頭に浮かぶのが、

「もしかして税務調査…?」

「何かやってしまったのでは…?」

という不安です。

しかし、結論から言えば、その多くは「税務調査」ではありません。

実務上は「簡易な接触」と呼ばれる、行政指導に該当するものです。

ただし!

この「簡易な接触」、軽く見ていると危険です。

対応を誤ると、本来かからないはずの加算税が発生することもあります。

「簡易な接触」とは何か?

国税庁の資料では、簡易な接触を次のように定義しています。

書面や電話、来署依頼による面接により、納税者に対して自発的な申告内容の見直しなどを要請するもの

要するに、「申告内容に計算ミスや確認事項がありそうなので、一度ご自身で見直してもらえませんか?」という、比較的ライトなアプローチです。

ここで重要なのは、これは“調査”ではなく、“お願いベースの指導”だという点です。

なぜ今、「簡易な接触」が急増しているのか

この背景には、国税組織そのものの大きな変化があります。

調査件数は減少、でも追徴税額は過去最高

国税庁の資料を確認すると、近年の税務調査は非常に象徴的な数字が並びます。

- 実地調査件数:減少

- 簡易な接触件数:増加

- 追徴税額総額:過去10年で最高

- 1件あたり追徴税額:大幅増

つまり国税は、「数を当たる調査」から「当たるところだけを狙う調査」へ舵を切っています。

令和7年12月に発表された国税庁の資料は以下のとおりです。

【令和6事務年度 所得税及び消費税調査等の状況】

https://www.nta.go.jp/information/release/kokuzeicho/2025/shotoku_shohi/pdf/shotoku_shohi.pdf

【令和6事務年度 法人税等の調査事績の概要】

https://www.nta.go.jp/information/release/kokuzeicho/2025/hojin_chosa/pdf/01.pdf

AIとデータ分析が生んだ“役割分担”

現在の税務調査は、大きく二極化しています。

- 悪質・高リスクな事案

→ 実地調査(質問検査権を行使) - 軽微なミス・確認レベル

→ 簡易な接触(電話・書面)

この選別を支えているのが、KSK(国税総合管理システム)とAIによるデータ分析です。

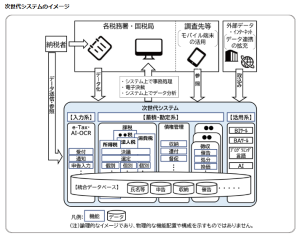

そして、2026年9月からは次世代システム 「KSK2」 が本格稼働します。

KSK2時代、簡易な接触はさらに増える

KSK2の最大の特徴は、

- 税目を横断したデータ管理

- 外部からのリアルタイムアクセス

- 紙からデータ中心への転換

その他のKSK2の情報は下のブログにまとめています。

KSK2により、国税は「ちょっとした違和感」 を今まで以上に簡単に見つけられるようになります。

するとどうなるか。

「実地調査に行くほどではない。でも放置はできない」

そんな案件が、簡易な接触として処理されるのです。

今後、

- 税務署からの電話

- お尋ね文書

- 来署依頼

これらは、確実に増えます。

最大の落とし穴:「簡易な接触」と「税務調査」の違い

ここが皆さんに知っておいてほしいポイントです。

行政指導(簡易な接触)

- 任意の協力要請

- 修正しても「自主的な見直し」

- 原則、加算税なし

税務調査

- 国税通則法に基づく質問検査権

- 受忍義務あり

- 指摘後の修正は加算税の対象

同じ“修正申告”でも、意味がまったく違います。

質問検査権と受忍義務については下のブログで詳しく解説しています。

特に危険なのは「電話対応」

実務で一番トラブルが多いのが、税務署からの電話です。

なぜなら、

- 行政指導なのか

- 税務調査の事前通知なのか

これを曖昧にしたまま話が進むケースが非常に多いからです。

電話で安易に説明し、後から「それは調査での指摘です」と扱われると、

本来不要な加算税が課されるリスクがあります。

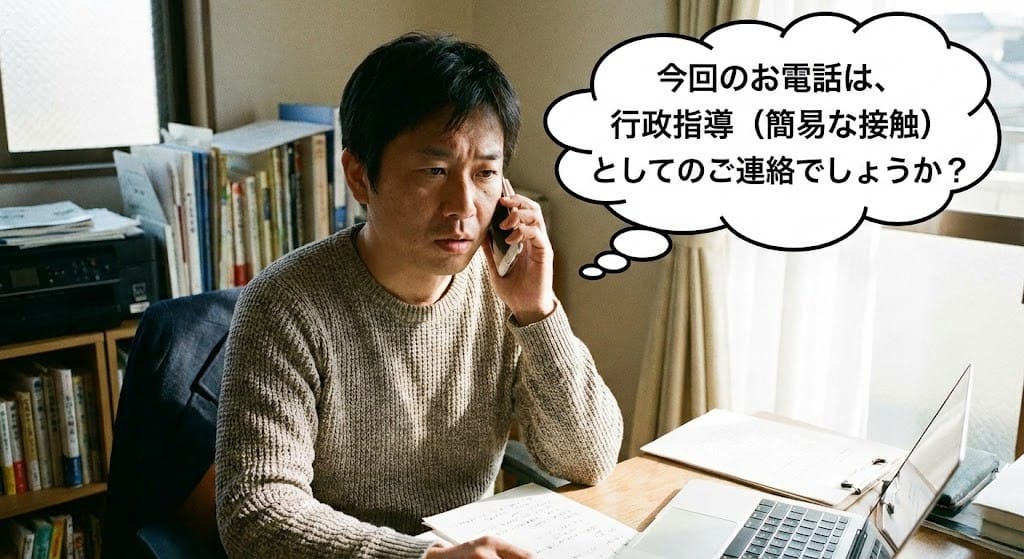

電話が来たら、必ず確認する一言

税務署から電話があったら、本題に入る前に、必ずこう確認してください。

「今回のお電話は、行政指導(簡易な接触)としてのご連絡でしょうか?

それとも税務調査の事前通知でしょうか?」

行政指導であれば、本来、

- 趣旨

- 内容

- 担当者(責任者)

を説明する義務があります。

しかし、これを守らない職員が非常に多いのが実情です。

「これは行政指導ですね」

という言質を取ることが、最大の防御策です。

まとめ:簡易な接触は「前触れ」でもある

簡易な接触は、決して怖いものではありません。

しかし同時に、こうも言えます。

「国税に“数字を見られている”サイン」

AI・KSK・KSK2による分析の結果、

申告内容に何らかの違和感が生じたからこそ、

連絡が来ているのです。

- きちんと説明できるか

- 税目間の整合性が取れているか

- 将来の調査に耐えられる申告か

これらが、今まで以上に問われる時代に入っています。

当事務所では、

元国税調査官の視点から、

- 税務調査を見据えた申告・会計

- KSK2時代を前提としたリスク管理

- 税務調査の確率を大幅に下げる書面添付

をトータルでサポートしています。

「税務署から連絡が来て不安」

「この対応で合っているのかわからない」

そんなときは、一人で判断せず、早めにご相談ください。

“簡易”なうちに正しく対応することが、後悔しないことにつながります。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策 -

【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説

-

【令和8年9月実施】国税システム更改で何が変わる?企業や実務担当者が押さえるべき変更点と対策

【令和8年9月実施】国税システム更改で何が変わる?企業や実務担当者が押さえるべき変更点と対策 -

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説 -

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由 -

2026年の確定申告は例年と違う!変更点や損しないためのポイントを解説

-

確定申告が間に合わない…個人・法人でどこまで不利になる?国税OB税理士が解説

-

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説