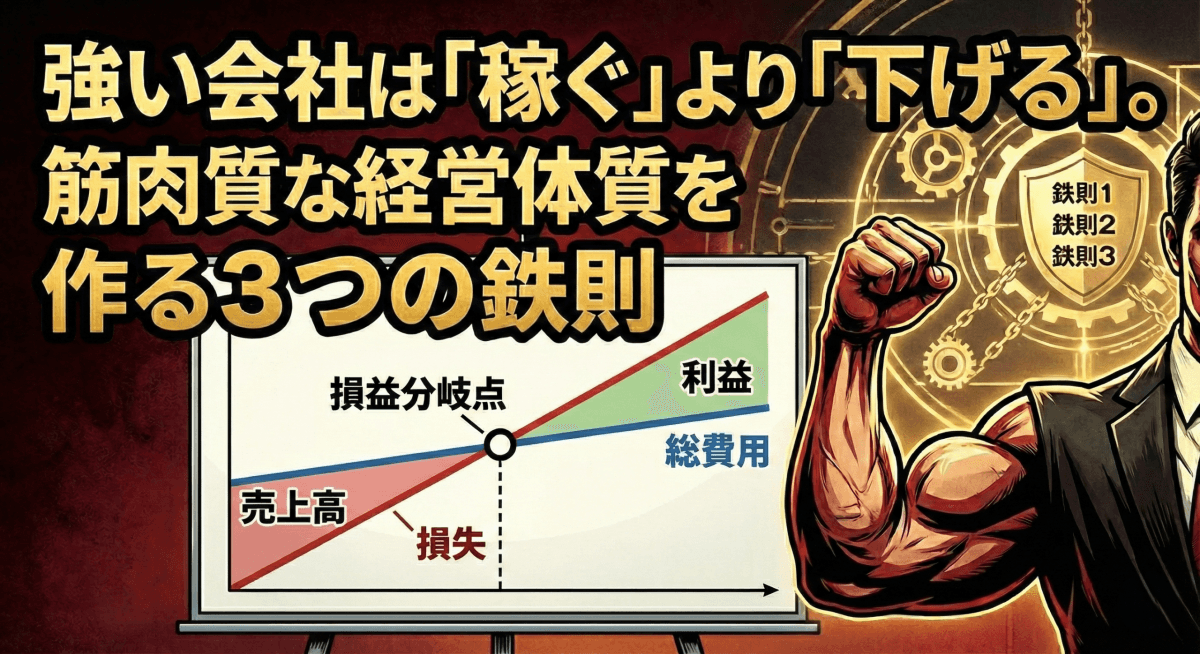

強い会社は「稼ぐ」より「下げる」。筋肉質な経営体質を作る3つの鉄則

「もし明日、売上が2割落ちたら、あなたの会社はどうなりますか?」

経営者であれば、この問いに一瞬ドキッとするかもしれません。市場の変化、競合の出現、あるいは予期せぬ社会情勢の変化。売上は常に外部環境の影響を受けます。

しかし、「利益」は経営者の意志でコントロールできます。

その鍵を握るのが、今回解説する「損益分岐点」です。

多くの経営者は「売上を上げること」に躍起になりますが、本当に強い会社は「損益分岐点を下げること」に執念を燃やしています。

なぜなら、損益分岐点が低い会社は、多少の不況が来てもビクともしない「安全地帯」が広いからです。今回は、数字を武器にする経営者が必ず実践している、損益分岐点を下げるための具体的なアプローチをお伝えします。

そもそも「損益分岐点」とは何か?(基本の再確認)

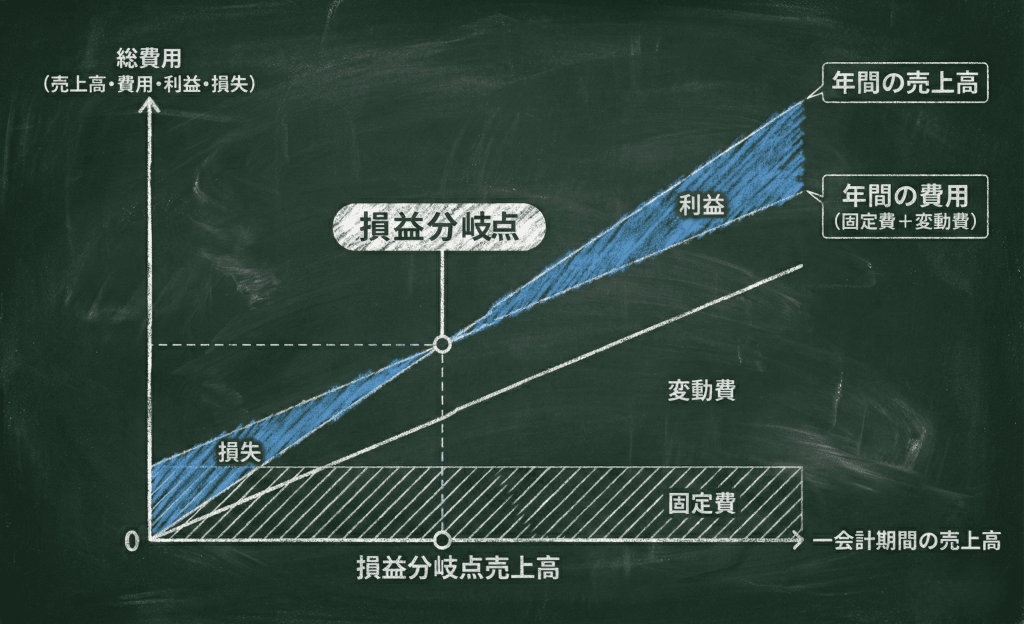

損益分岐点とは、文字通り「損」と「益」が分岐する点。つまり、「赤字にも黒字にもならない、プラスマイナスゼロとなる売上高」のことです。

このラインを超えれば利益が出ますし、下回れば赤字になります。

計算式は以下の通りですが、イメージがわかればOKです!

損益分岐点売上高 = 固定費 ÷(1 - 変動費率)

変動費率 = 変動費 ÷ 売上高

この数式から導き出される、損益分岐点を下げる(=黒字になりやすくする)ための方法は、実は3つしかありません。

- 固定費を下げる

- 変動費を下げる

- 売上単価を上げる

これらを「どの順番で」「どう実行するか」に、経営者の手腕が問われます。

【具体策①】固定費の削減(贅肉を落とす)

最も即効性があるのが固定費の見直しです。固定費とは、売上がゼロでも毎月かかってくるコスト(家賃、人件費、リース料、サブスクリプション費用など)です。

ただし、「何でもかんでも削ればいい」わけではありません。

数字に強い経営者は、固定費を「聖域」と「贅肉」に分けて考えます。

【削ってはいけない固定費(聖域)】

・商品やサービスの品質を保つための費用や顧客満足度に関わる費用

・社員のモチベーションに関わる教育費、研修費、複利厚生費

・売上や粗利に直結する広告宣伝費や研究開発費

【削るべき固定費(贅肉)】

・使っていないサブスクリプション契約

・相場より高い家賃(交渉の余地あり)

・効果測定できていない付き合いの広告

・惰性で支払っている顧問料や会費

【アクション】

・直近1年間の総勘定元帳をすべてチェック

・「これ、何だっけ?」と思う経費があれば、それは削減候補

固定費を月10万円下げれば、年間で120万円利益が増える

(利益率5%の会社なら、2,400万円の売上を作るのと同じ価値)

【具体策②】変動費の低減(粗利への執着)

変動費とは、売上に比例して増えるコスト(仕入、外注費、材料費、販売手数料など)です。

変動費を下げることは、すなわち「粗利益率を上げること」に直結します。

多くの会社が「売上高」ばかり見ていますが、会社に残るお金の源泉は「粗利」です。

【アクション】

仕入の見直し: 長年の付き合いだけで発注していない? 相見積もりを取り、適正価格か再確認

歩留まりの改善: 製造業や飲食業であれば、ロス(廃棄)を減らす

外注の精査: 社内でできることを惰性で外注していないか? 逆に、社内でやるより安く済む外注先はないか?

「変動費率を1%改善する」ことのインパクトは絶大です。塵も積もれば山となります。

【具体策③】単価アップ(最大効果)

実は、損益分岐点を下げるために最も効果的で、かつ最も経営者が恐れるのが「値上げ」です。

「値上げをしたら客離れが起きる」という恐怖心から、多くの企業が安売り競争に巻き込まれています。しかし、安売りは「変動費率」を悪化させ、損益分岐点を劇的に押し上げてしまいます(=赤字になりやすくなる)。

もし、単価を10%上げたとしたら、顧客数が何%減っても利益が維持できるか計算したことはありますか?

多くの場合、単価を上げれば、多少顧客数が減っても「残る利益」は増えます。 そして、対応する客数が減ることで業務量が減り、固定費(残業代など)も削減できる可能性があるのです。

【アクション】

松竹梅の価格設定: 上位プランを作る、二次ニーズを引き出すなどで、客単価を引き上げる

付加価値の言語化: 「なぜこの価格なのか?なぜ値上げするのか?」を説明できれば、お客様は納得する

不採算顧客との取引停止: 利益の出ない仕事は勇気を持って断る(全体の利益率向上)

損益分岐点が下がると強い会社になれる

競合他社が不況に怯え、縮こまっている時、もしあなたの会社の損益分岐点が低ければどうなるでしょうか?

- リスクを取って、優秀な人材を採用できる

- 競合が広告を止める中、逆に広告を増やしてシェアを奪える

- 新しい事業への投資に踏み切れる

損益分岐点を下げるということは、単に生き延びるためではありません。「いつでもアクセルをベタ踏みできる」ような「強い会社」になるということです。

まとめ:数字は「守り」ではなく「攻め」のためにある

損益分岐点の分析は、単なる「赤字ラインの確認」ではありません。

「どこまでコストを削り、いくらまでなら投資でき、いくらの値付けなら勝てるか」という経営戦略そのものです。

- 固定費の贅肉を落とし(筋肉質な体へ)

- 変動費をコントロールし(代謝を良くし)

- 適正な値上げを行う(プロとしての価値を認めてもらう)

これらはすべて、経営者の「決断」ひとつで実行できます。しかし、その決断には「根拠(数字)」が必要です。

「値上げをしたら、客数は何%まで落ちても利益が増えるのか?」 「この固定費を削ったら、資金繰りはどう改善するのか?」

私たちは、そのシミュレーションを行い、あなたの決断を数字で後押しします。

「自社の正確な損益分岐点が知りたい」「お客様に値上げをどのように伝えたらよいかわからない」そう思われた方は、私たちにご相談ください。

今の数字を整理し、貴社が目指すべき「勝てる数字」を一緒に設計しましょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。