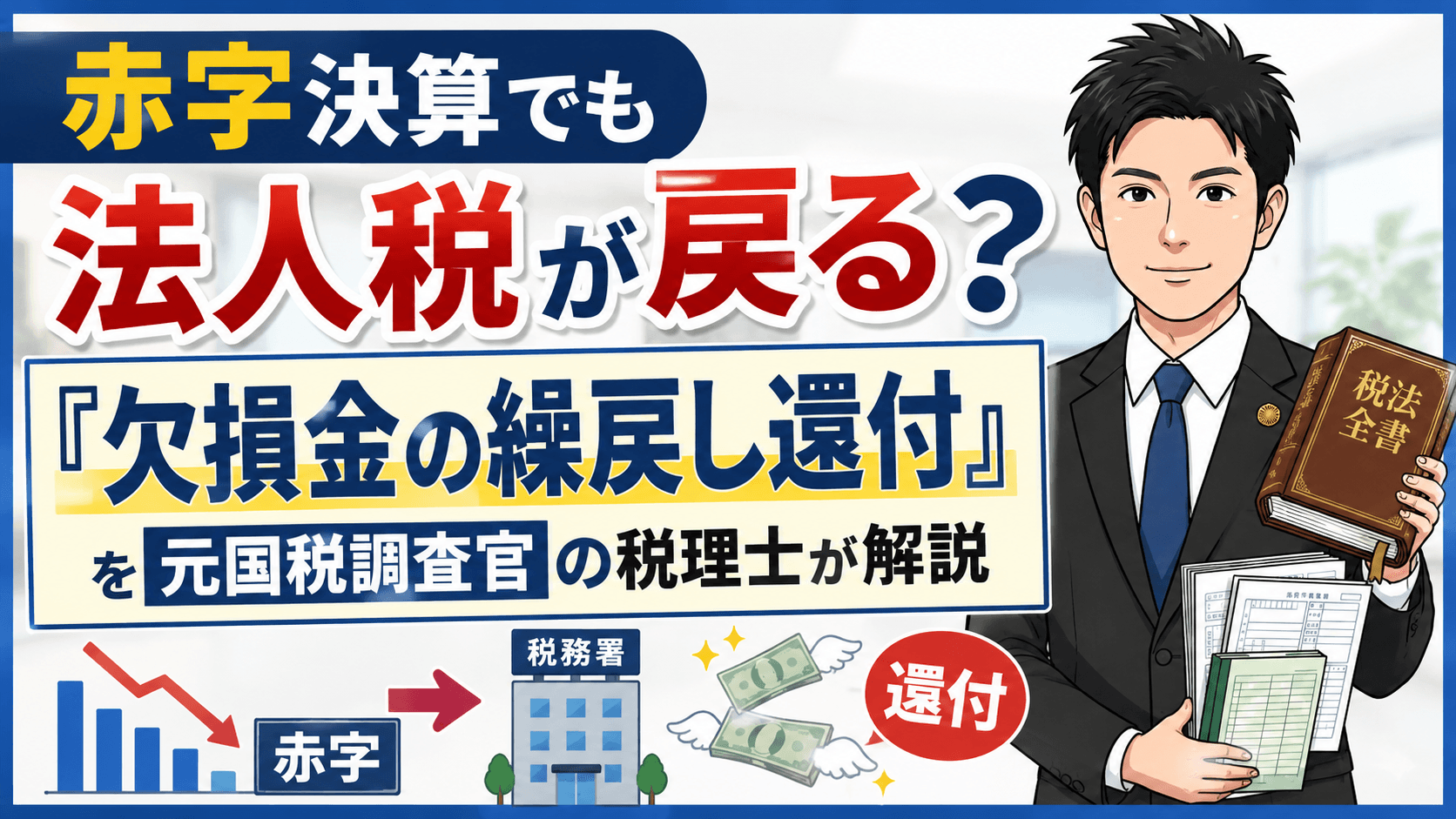

赤字決算でも法人税が戻る?『欠損金の繰戻し還付』を元国税調査官の税理士が解説

【2026.5リライト】

「前期はしっかり利益を出して黒字だったのに、当期は思わぬ要因で赤字になってしまった……。」

そんな苦しい状況のとき、資金繰りを助けてくれる制度があるのをご存知ですか?それが「欠損金の繰戻しによる還付」です。この制度を使えば、前期に納めた法人税の全部または一部の還付(払い戻し)を受けられます。

ただし、この制度は「知っているか、知らないか」そして「期限内に手続きするかどうか」で結果が大きく変わります。

このブログでは、繰戻し還付の仕組みや条件、そしてよくある「還付請求をすると税務調査の確率が上がる?」という不安の真相について、元国税調査官の税理士が解説します。

欠損金の繰戻し還付の仕組み

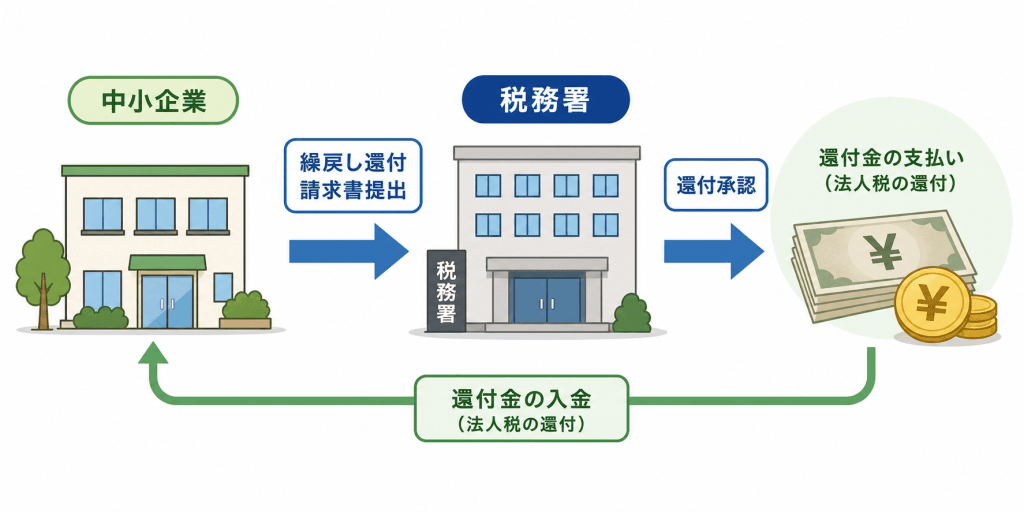

欠損金の繰戻しによる還付とは、当期に生じた欠損金(赤字)を前期の所得に「繰り戻す」ことで、前期に納めた法人税を返してもらう制度です。手続きの流れは上の図表のとおりです。

手続きの対象は原則として中小企業

基本的には、資本金1億円以下の中小企業が手続きできます。中小企業であっても、大法人による完全支配関係があるなどの場合、手続きの対象から外れます。その他、詳しい情報は国税庁のタックスアンサー「No.5763 欠損金の繰戻しによる還付」をご確認ください。

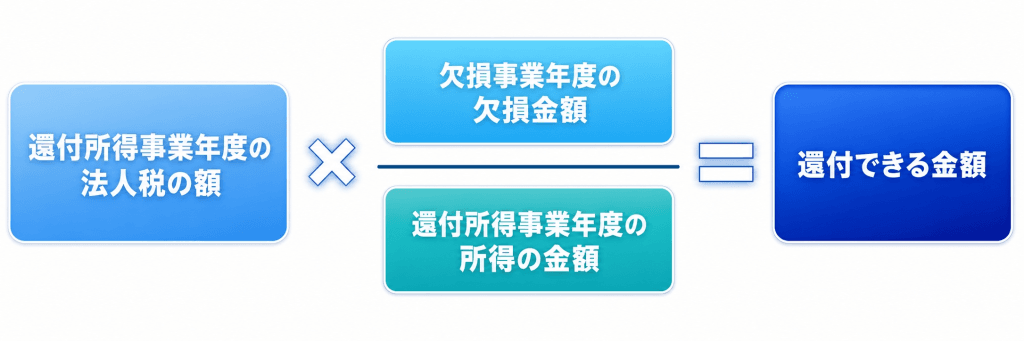

還付金額の計算

計算式は次のとおりです。

欠損=赤字、所得=黒字のイメージでOKです。

例えば、前期に1,000万円の利益が出て法人税を納め、当期に1,000万円の赤字が出たとします。 この場合、前期に納めた法人税額の全額が還付されます。

当期の赤字幅が前期の黒字幅より小さい場合は、その割合に応じて還付されるということです。

還付を受けるための条件

この制度を利用するには、以下の要件を満たす必要があります。

- 還付所得事業年度から欠損事業年度の前事業年度まで、連続して青色申告書である確定申告書を提出していること

- 欠損事業年度の青色申告書である確定申告書を、提出期限までに提出していること

- その確定申告書と同時に、欠損金の繰戻しによる還付請求書を提出すること

繰越控除との違い

赤字(欠損金)の使い道には2つの選択肢があります。

- 繰戻し還付(今回のテーマ): 前期の税金を取り戻す(今すぐ現金が入る)

- 繰越控除: 来期以降の黒字と相殺して税金を減らす(将来の税金が減る)

資金繰りが厳しい局面では、将来の節税効果よりも、「今すぐ手に入る現金」の方が価値が高いケースがほとんどです。この選択肢を知っておくことで、経営の安定化の可能性が高まります。

還付請求をすると税務調査の確率が上がる?

元国税調査官の経験から、繰戻し還付請求をしても、基本的には税務調査の確率には影響しません。

申告書に明らかな誤りがある場合や、元々調査対象に選定されていた場合を除き、「還付請求をしたことだけ」を理由に、厳しい税務調査が行われるわけではありません。法律の根拠や制度設計がそもそも違うからです。

還付請求を受けた税務署の対応

一般的に「税務調査の確率が上がる」と言われる理由は、還付請求を行うと、税務署内でその内容を確認する手続きが発生するからです。

税務署としては「請求通りに還付して問題ないか」を判断する必要があります。そのため、原則として、電話による確認や資料の照会が行われます。

しかし、これはあくまで還付処理のための「確認作業」であり、調査官が会社に来て行う本格的な「実地調査」とは性質が異なります。

還付の確認: 書類上の整合性や計算の正誤をチェックする(机上=形式)

税務調査: 帳簿書類を細かくチェックし、不正や誤りを探す(実地)

この違いを正しく理解していない税理士が一定数いるため、「税務調査の確率が上がる」という勘違いが発生するということです。

正しい処理をしていれば調査は怖くない

そもそも、日頃から会計や税務を正しく処理していれば、仮に税務調査が行われたとしても何も恐れることはありません。正当な権利(還付)を放棄するのではなく、「いつ調査が来ても大丈夫な経理」を行い、堂々と還付を受けるのが健全な経営の姿です。

還付請求を検討すべき会社

次のような場合、検討価値があります。

- 前期は利益が出て法人税を納めていた

- 当期は大きな赤字になった

- 手元資金を厚くしたい

- 金融機関対応の前にキャッシュを確保したい

- 来期以降の黒字回復時期がまだ読み切れない

このような場合、欠損金の繰戻しによる還付は、返済不要の資金確保策として非常に有効です。銀行融資とは異なり、既に納めた税金の一部を戻してもらう制度である点に大きな意味があります。

まとめ

税理士の「税務調査の確率が上がるから還付はやめよう」というアドバイスは、一見安全なようでいて、経営者の資金繰り改善のチャンスを奪っているのが実情です。

資金が必要なら、迷わず還付請求をすべきです。

赤字決算でお悩みなら、「繰戻し還付を使えるか」「繰越控除とどちらが有利か」「申告時に何を準備すべきか」を、決算申告のタイミングで必ず検討しておくべきです。

私たちは、税務調査を前提にした正しい処理と、資金繰りを最優先に考えた判断をセットでご提案しています。

税務やお金のことでお悩みの方は「こんな相談してもいいのかな」と遠慮する必要はありませんので、ぜひ一度私たちにご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

事業計画の重要性とは?経営者が計画を作るべき3つのメリットを税理士 × 中小企業診断士が解説

事業計画の重要性とは?経営者が計画を作るべき3つのメリットを税理士 × 中小企業診断士が解説 -

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策

-

【2026年最新版】早期経営改善計画の補助金が拡充!資金調達と経営改善に最大80万円の補助金活用

-

【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説

-

2025年度の補助金申請支援の実績について

2025年度の補助金申請支援の実績について -

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

-

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由 -

【2026年最新】創業融資は準備で9割決まる|日本政策金融公庫の審査を有利に進める実践戦略