【保存版】法人設立後の手続完全チェックリスト!提出期限と提出先まとめ

法人を設立すると、事業の開始と同時に税務署や自治体へ提出すべき手続が複数発生します。期限が決まっているものも多く、提出もれがあると後から不利になることもあります。

このブログでは、これから会社を設立する方、すでに設立したばかりの方に向けて、法人設立時に押さえるべき税務手続を体系的に整理して解説します。

税務署の手続

法人設立後、最初にすべきは税務署への届出書の提出です。提出先は本店所在地を管轄する税務署です。次の表のとおり、かなり種類があります。

多くの会社で提出すべき届出書は①~④です。インボイス登録する場合は⑤を提出します。以下①~⑤を解説します。

※以下の書類名をクリックすると、国税庁の手続案内ページにアクセスできます

法人設立届出書

提出期限:設立登記の日から2か月以内

法人が設立されたことを税務署に知らせる基本の書類です。事業の概要、資本金、決算月、事業開始日などを記載します。これをもとに税務署側で法人情報が管理されるため、提出は必須です。

青色申告の承認申請書

提出期限:設立日から3か月以内、または最初の事業年度終了日の前日のいずれか早い日

欠損金の繰越が10年可能・賃上げ税制・特別償却など、多くの税務上の特典を受けられます。前期黒字で当期赤字のときに利用できる「青色欠損金の繰戻し還付」は資金繰りが厳しいときに有効活用できます。詳しくは下のブログで解説しています。

法人は青色申告が標準であり、提出もれのないよう注意しましょう。期限に遅れると、初年度は白色申告扱いになります。

給与支払事務所等の開設届出書

提出期限:給与支払事務所等を開設(新たに給与の支払を始めて、源泉徴収義務者となるタイミング)から1か月以内

従業員や役員に給与を支払う予定がある場合には提出が必要です。役員報酬も“給与”に該当するため、ほとんどの法人で提出します。

提出期限は上記のとおりですが、当面の間給与の支払がなくても、法人設立届出書などとまとめて提出してOKです。この届出書はそこまで重要ではないからです。

源泉所得税の納期の特例の承認に関する申請書

提出期限:特例を受けようとする前月末まで

通常、源泉所得税は「翌月10日」までに納付ですが、この特例が承認されると「年2回(7月10日、翌年1月20日)」にまとめて納付できます。資金繰り上も事務負担の面でもメリットがあります。ぜひ提出しましょう。

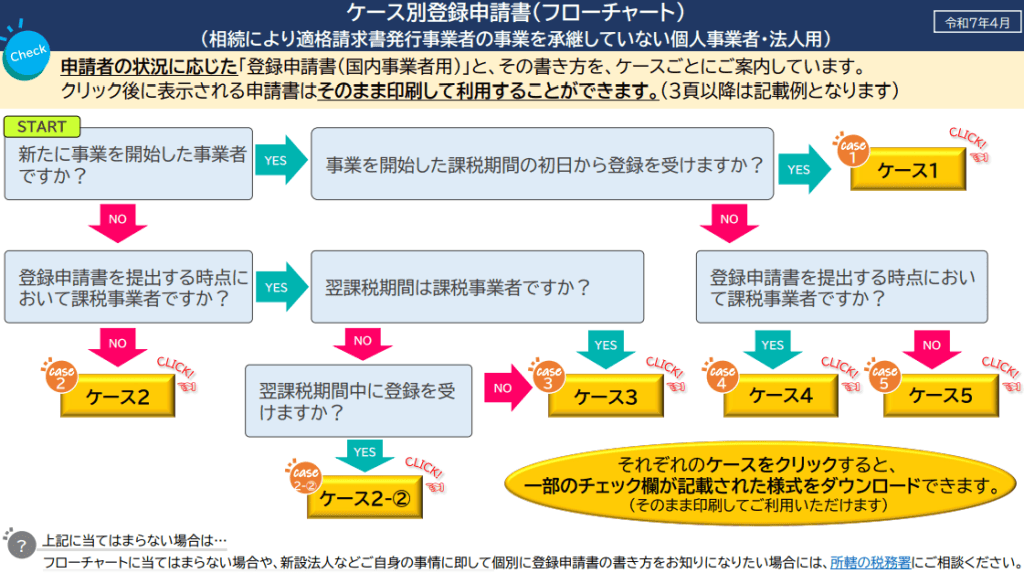

適格請求書発行事業者の登録申請書

提出期限:設立事業年度末まで

この書類はインボイス登録するためのものです。登録には時間を要すため、インボイス登録が必要な方は、法人設立届出書などと併せて早めに提出すべきです。

申請書の書き方は申請者の状況に応じて異なり、下の画像のとおり、国税庁ホームーページの「ケース別登録申請書(フローチャート)」にて、ケース別に一部のチェック欄が記載された様式をダウンロードできます。

※法人設立した場合は基本的に「ケース1」です

なお、インボイス制度導入の経過措置により、令和11年9月30日までの日の属する課税期間中に登録を受ける場合は、消費税について本来提出が必要である上記表の⑥「課税事業者選択届出書」の提出は必要ありません。

その他の提出書類

設立時から提出した方がよい書類があります。個別判断になりますので詳細は省略します。当事務所では、お客様の事業内容や取引内容を確認し、各種書類の提出による効果を説明・提案しています。

都道府県税事務所・市区町村の手続

都道府県・市区町村にも申告義務があるため、下の表のとおり、それぞれ届出書の提出が必要です。

提出がもれると、許認可や補助金申請に必要な「納税証明書」が発行できないほか、申告などの案内や書類の送付がされませんのでご注意ください。

社会保険などの手続

税務ではありませんが、併せて手続が必要となる場合がありますので、下の表に手続をまとめました。

当事務所での法人設立の相談において、社会保険などの手続が必要な場合は、提携している社会保険労務士を紹介することが可能ですのでご安心ください。

次に行う重要な税務

「期首3か月以内」に役員報酬の決定、「開業費(創立費)」の集計などが必要です。以下のブログで詳しく解説します。

まとめ

法人を設立すると、短期間のうちに複数の手続きが発生します。提出漏れや期限遅れは後々の税務リスクにもつながるため、最初の1~2か月を丁寧に進めることが重要です。

必要に応じて専門家に相談しながら進めることで、設立後の税務リスクを大幅に軽減できます。法人設立は単なるスタートではなく、「これからの経営を支える基盤づくり」です。準備を整えて良いスタートを切りましょう!

当事務所では、お客様の事業内容や取引内容を確認し、今回解説しなかった税務の書類の提出を提案しています。

私たちは、お客様の事業の継続・成長・発展につながるサポートを重視しています。これから会社を設立する方、すでに設立したばかりの方で、税務や経営のサポートが必要な方は、お気軽に当事務所にご連絡ください!

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。