【速報】マイカー通勤の非課税枠が拡大!4月に遡って適用されるため年末調整時に要注意

以前のブログ(2025年3月25日)で、通勤手当の非課税限度額のルールについて解説しました。

しかしながら、2025年11月20日に施行された改正により、マイカーや自転車通勤の方の非課税限度額が引き上げられました。

しかも今回の改正は、「2025年4月1日に遡って」適用されます。 つまり、これから行う年末調整での再計算が必要になるということです。

経理担当者、経営者はもちろん、税理士にとっても急ぎの対応が必要な案件ですので、ポイントを整理して解説します。

改正の概要(マイカー・自転車通勤が対象)

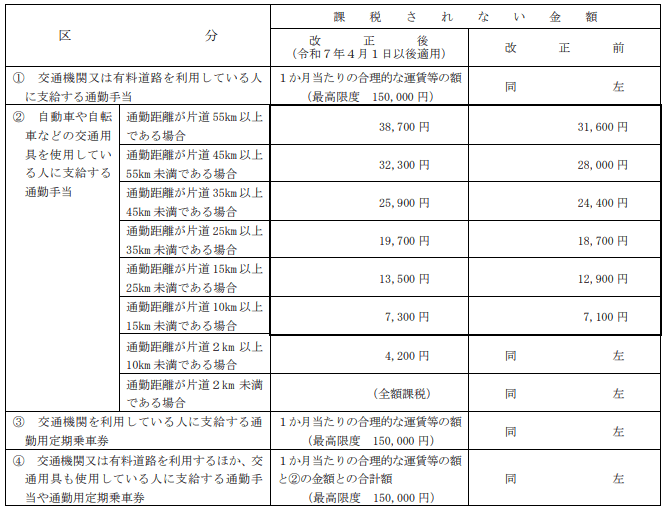

今回の改正は、ガソリン価格の高騰などを踏まえた措置です。 対象となるのは、マイカー、自転車などの「交通用具」を使用して通勤している人です。

電車やバスなどの公共交通機関を利用している場合の限度額(月額15万円)に変更はありません。

新しい非課税限度額(いくら増えた?)

具体的にどのくらい限度額が上がったのか、新旧を比較してみましょう。 特に片道10km以上の通勤をしている従業員への影響が大きいです。

このように、距離が長くなるほど非課税枠が大きく拡充されています。

「片道2km未満」や「公共交通機関」は変更なし

前回のブログで強調した「通勤距離 片道2km未満 の通勤手当」については、改正後も変わらず「全額課税」です。 また、2km以上10km未満の区分も4,200円のまま据え置きとなっています。

あくまで「ガソリン代などの負担が大きい中・長距離通勤者」への配慮という性質が強い改正です。

【重要】年末調整で「4月分から」精算が必要

今回の改正で最も注意すべき点は、2025年(令和7年)4月1日以後に支払われる通勤手当から適用されるという点です。

しかし、4月から11月の給与計算では、旧ルールの低い限度額で計算してしまっているはずです。 つまり、「本来は非課税でよかったのに、課税して所得税を引いてしまっていた」という状態が起きています。

そのため、会社側は以下の対応が必要です。

- 対象者の洗い出し (片道10km以上のマイカー・自転車通勤者)

- 4月〜11月支給分の再計算 (新限度額と旧限度額の差額を計算)

- 年末調整で精算 (払いすぎていた所得税を従業員に還付・調整)

今年の年末調整は、103万円の壁の対応の改正だけでなく、この通勤手当の改正も加わるため、経理担当者の負担は例年以上に大きくなります。遡って適用される改正は、たとえ減税であっても、なかなかありがた迷惑な改正です。

なお、年末調整の作業時に作成する「源泉徴収簿の記載例」が国税庁ホームーページで公開されていますので、必要に応じてご確認ください。

【国税庁HP:年末調整で精算する際の源泉徴収簿の記載例】

https://www.nta.go.jp/users/gensen/2025tsukin/pdf/02.pdf

源泉所得税の納付に関する注意点

多くの企業では年末調整で精算を行いますが、もし年末調整で精算しない場合(中途退職者など)は、確定申告で精算してもらうか、源泉徴収票の「支払金額」等の訂正が必要になるケースもあります。

実務上は、在職者については「今年の年末調整」で一括して計算し直すのが最もスムーズです。

2026年4月にも改正予定あり

次の2つの改正がされる予定です。

①片道65km以上から100km以上までを5km刻みで新たに区分し、上限額は月額66,400円

②駐車場などの利用に対して、1ヶ月あたり5,000円を上限とする通勤手当を新設

①より②の方が影響ありそうです。駐車場の利用は今まで非課税枠がなかったため、ありがたい改正と言えますね。

まとめ

今回の改正は、従業員にとっては「手取りが少し増える(税金が戻る)」嬉しいニュースですが、会社側にとっては事務処理が煩雑になるニュースです。

前回のブログでもお伝えしましたが、税務調査で「通勤手当の課税区分」が確認されることがあります。 特に今回は「改正への対応ができているか?(4月に遡って正しく計算し直しているか?)」が、今後の調査でのチェックポイントになるでしょう。

「うちは距離まで細かく管理していない」 「再計算の方法が合っているか不安だ」そのような場合は、早めにご相談ください。

当事務所は、複雑な改正対応もしっかりサポートし、万が一税務調査となった場合でもお客様を全力でお守りします。

年末調整の対応でお困りの方は、お気軽にお問い合わせください!

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント -

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか)

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

-

【令和8年9月実施】国税システム更改で何が変わる?企業や実務担当者が押さえるべき変更点と対策

【令和8年9月実施】国税システム更改で何が変わる?企業や実務担当者が押さえるべき変更点と対策 -

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説 -

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説 -

税務調査で“想定外の追徴”が起きる理由|法人税・消費税・源泉所得税の連鎖

税務調査で“想定外の追徴”が起きる理由|法人税・消費税・源泉所得税の連鎖 -

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説