法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント

5月中旬から下旬にかけて届き始める「住民税の特別徴収税額決定通知書」。なにこの書類?と思われる方もいると思いますが、法人で給与計算や労務の実務を担当していると、毎年のように出てくるのが住民税の特別徴収です。

言葉としては聞き慣れていても、「何を、いつまでに、どこへ出すのか」があいまいなまま、毎年その都度確認しているという会社も少なくありません。

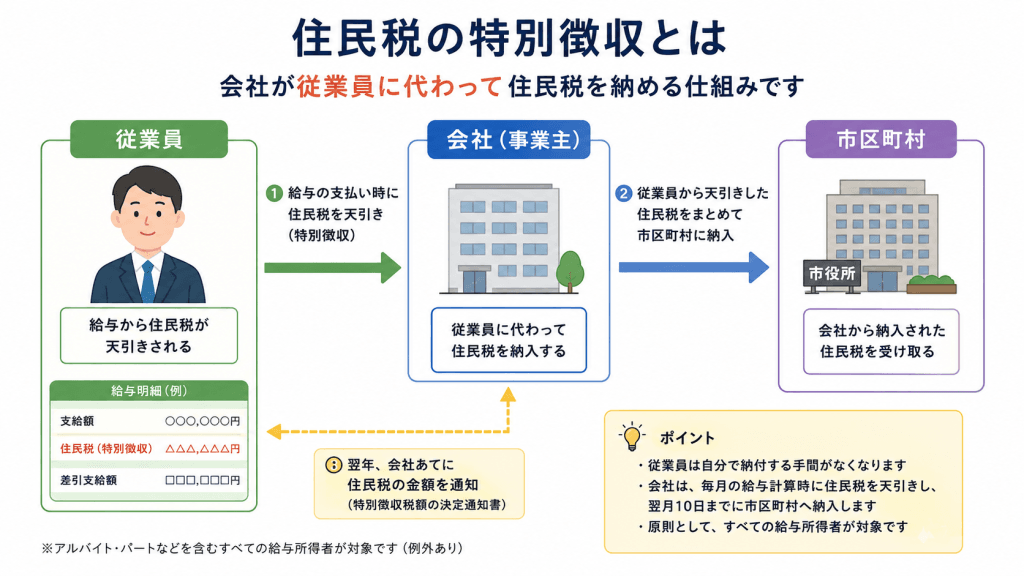

住民税の特別徴収は、会社が従業員に代わって住民税を給与から差し引きし、各自治体へ納める制度です。所得税の源泉徴収義務がある事業者は、地方税法上、個人住民税を特別徴収する義務があります。

つまり、法人にとっては“任意の事務”ではなく、法令に基づく定例業務のひとつです。

このブログでは、法人の立場から、住民税の特別徴収事務の基本、年間スケジュール、実務のポイント、入退社時の対応などを整理していきます。

※画像はすべてAIによるイメージ画像です

住民税の特別徴収の基本

住民税の特別徴収とは、会社が従業員に代わって納める仕組み

住民税の特別徴収とは、会社が従業員の毎月の給与から個人住民税を天引きし、その税額を各市区町村へ納入する仕組みです。住民税は、従業員本人が1月1日時点で住んでいる市区町村で課税され、その税額を会社が毎月の給与から差し引いて納めます。

会社が税額を計算するわけではなく、税額そのものは自治体が計算し、会社へ通知します。

この点は、所得税の年末調整と少し感覚が違います。所得税は会社側で計算や精算を行う場面がありますが、住民税の特別徴収では、会社は基本的に通知された月割額をそのまま毎月徴収して納めることとなります。

その意味では、制度の理解よりも、通知の管理と異動時の届出を正確にこなすことが実務上は重要です。

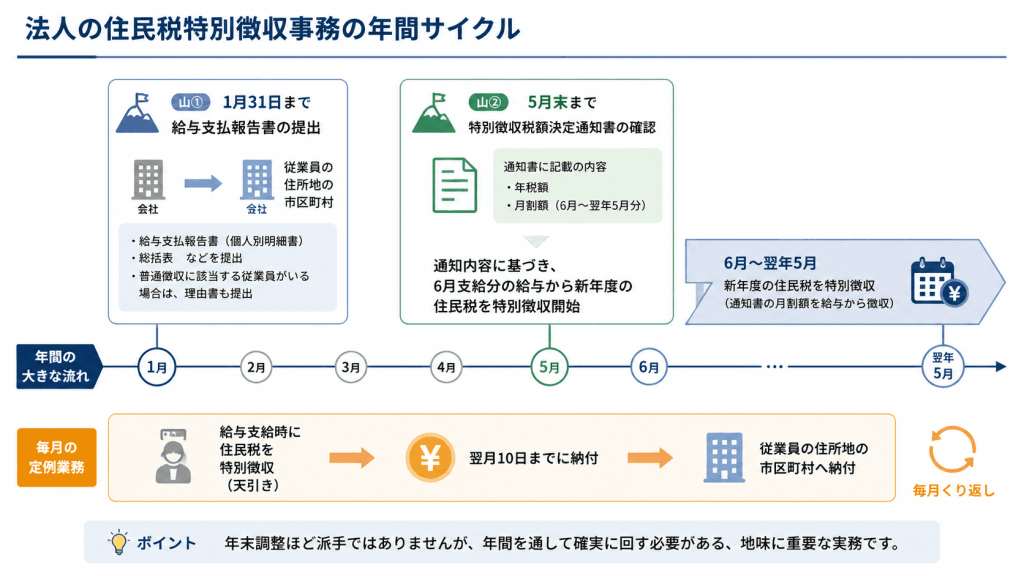

押さえたい年間スケジュール

上の図表のとおり、法人の住民税特別徴収事務は、年間を通してみると、ある程度決まったサイクルで動きます。

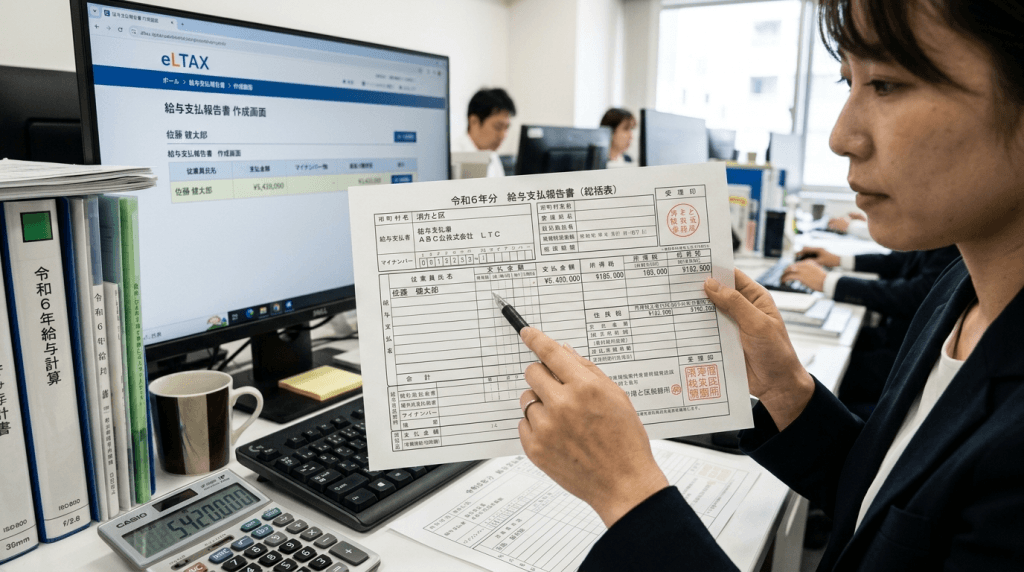

最初の大きな山は1月31日までの給与支払報告書の提出です。

会社は、従業員が1月1日時点で住んでいる市区町村に対し、給与支払報告書の個人別明細書や総括表などを提出します。普通徴収に該当する従業員がいる場合は、その理由書の提出も必要になります。中小企業の場合、顧問税理士が書類の作成・提出を行うこともあります。

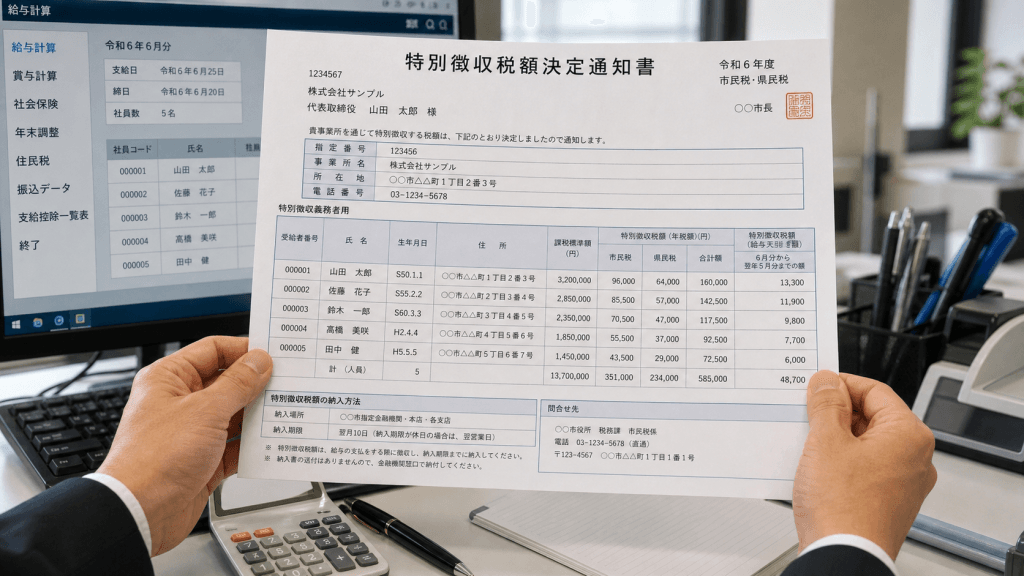

次の山は5月中旬から下旬にかけて届く特別徴収税額決定通知書の確認です。この通知書には、その年の6月から翌年5月までに徴収すべき住民税の年税額と月割額が記載されています。会社はこの通知内容に基づいて、6月支給分の給与から新しい年度の住民税を特別徴収していきます。

そして毎月の定例業務として、給与から徴収した住民税を翌月10日までに納付する流れになります。これが住民税特別徴収事務の基本形です。

住民税の特別徴収の実務ポイント

1月の実務 給与支払報告書の提出がスタート地点

住民税の特別徴収事務は、実は6月から始まるわけではありません。スタート地点は、毎年1月の給与支払報告書の提出です。この提出内容をもとに、各自治体が住民税額を計算し、5月中旬ごろから会社へ税額決定通知を送ってきます。つまり、1月の提出が遅れたり、漏れたりすると、その後の住民税事務全体に影響するおそれがあります。

実務上は、年末調整や法定調書の対応と重なる時期なので、給与支払報告書の提出先や提出区分を後回しにしがちです。ただ、住民税は従業員ごとに住所地の自治体へ提出するため、従業員数が増えるほど提出先の管理も煩雑になります。

早めに住所地データを整え、普通徴収対象者がいる場合は理由区分も含めて確認しておくと、1月末のバタつきを減らしやすくなります。

5月から6月の実務 税額決定通知を確認して新年度に切り替える

毎年5月末までに、従業員が住んでいる各市区町村から会社へ特別徴収税額決定通知書が届きます。ここには、6月から翌年5月までの住民税額が従業員ごとに記載されています。給与計算担当者は、この通知をもとに給与システムや台帳の住民税額を更新し、6月支給分から新年度の税額に切り替えます。

この時期に大切なのは、通知が「届いたか」だけではなく、全従業員分が揃っているか、氏名や徴収額に違和感がないかを確認することです。複数自治体から通知が来る会社では、到着時期が少しずれることもあるため、一覧で管理しておくと漏れを防ぎやすくなります。

6月の給与計算に間に合うよう、税額の反映作業は余裕を持って進めたいところです。

毎月の実務 徴収した住民税は翌月10日までに納付する

住民税の特別徴収は、毎月の給与から天引きして終わりではありません。会社は、徴収した税額を翌月10日までに各自治体へ納付する必要があります。納期限が比較的シンプルなため見落とされにくい一方で、月初の業務が重なる会社では、うっかり納付漏れが起きることもあります。

特に注意したいのは、住民税は従業員本人から預かっているお金だということです。会社の資金繰りや他の支払いとは切り離して考える必要があります。給与計算から納付までを同じ担当者だけに任せるのではなく、納付確認まで含めて事務フローを整えておくと、内部管理の面でも安心です。

給与の支払いを受ける者が常時10人未満の場合「納期の特例」が使える

毎月納付が原則ですが、給与の支払いを受ける者が常時10人未満の事業所(事業主)は、自治体へ申請して承認を受けることで、住民税を年2回にまとめて納付できる「納期の特例」を利用できます。この特例が認められると、6月分から11月分を12月10日まで、12月分から5月分を翌年6月10日までに納付する形になります。

ただし、この特例は納付を年2回にまとめられるだけであって、毎月の給与からの天引きそのものが不要になるわけではありません。毎月の給与計算で正しく徴収し、その合計をまとめて納める仕組みです。ここを誤解していると、実務処理でずれが生じやすいので注意が必要です。

入社時の実務 前職分の住民税があるかを確認する

中途入社の従業員については、前職があり、すでに住民税が課税されているケースがあります。この場合、本人が普通徴収で支払っている住民税を、新しい勤務先である自社の特別徴収へ切り替えることがあります。こうしたときは、自治体へ特別徴収への切替申請書を提出して手続を行います。

実務上は、入社手続の段階で「今年度の住民税を自分で払っているか」「前職で特別徴収されていたか」を確認しておくと、その後の処理がスムーズです。住民税の確認は社会保険や雇用保険の手続に比べると後回しにされがちですが、給与計算が始まってから慌てないよう、入社時の確認項目に入れておくのがおすすめです。

退職・休職時は「異動届」が重要になる

特別徴収事務で特にミスが出やすいのが、従業員の退職や転勤があったときです。こうした異動があった場合、会社は異動があった月の翌月10日までに、該当する自治体へ給与所得者異動届出書を提出する必要があります。

異動届が必要になるのは、退職だけではありません。休職や死亡などで徴収方法に変更が出る場合も対象になります。住民税の事務は「在職者の給与控除」だけを見ていると漏れやすく、退職者対応こそ重要です。

退職の連絡を受けたら、社会保険の喪失手続だけでなく、住民税の異動届までワンセットで確認する流れにしておくと実務が安定します。

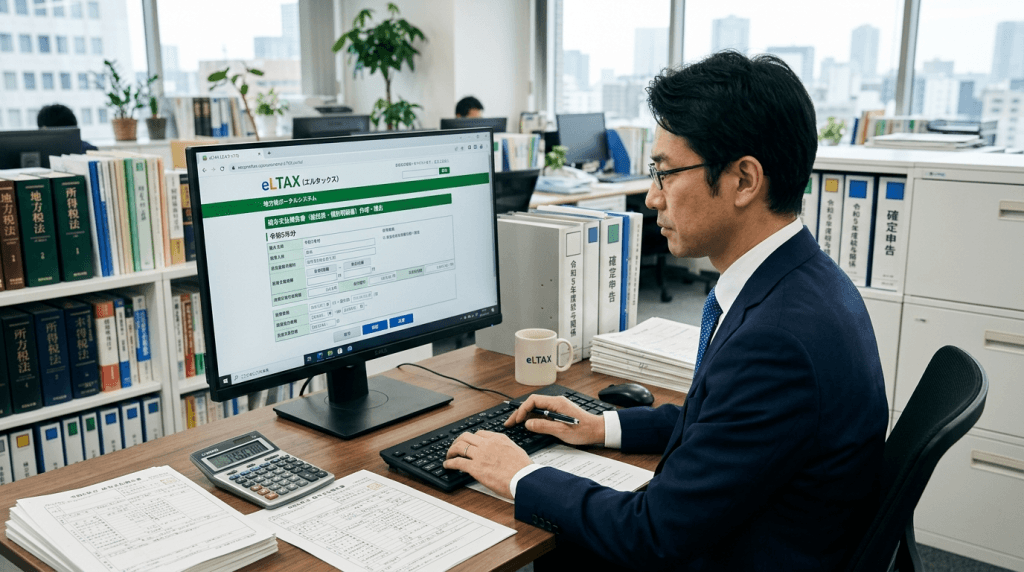

電子化を進めるなら eLTAX の活用が実務に効く

近年は、住民税の特別徴収事務でも電子化の活用が進んでいます。eLTAXを利用すると、特別徴収税額通知の受取りや、各種届出、電子納付まで一連の手続をオンラインで進めやすくなります。

特に、税額通知の電子受取を使うと、通知が格納された旨のメールを受けてデータをダウンロードし、対応ソフトに取り込んで確認する流れになります。

また、納税義務者用の通知データも、会社がダウンロードしたうえで従業員に配付する運用になります。自治体によっては、特別徴収義務者用と納税義務者用の通知データが別のタイミングで格納されることもあるため、担当者は「まだ届いていない」と慌てずに、通知メールや格納状況を丁寧に確認する必要があります。

実務では「税額」よりも「届出漏れ」に注意

住民税の特別徴収事務でありがちな誤解は、「税額計算が難しい」というものですが、実際には税額そのものは自治体が通知してきます。法人実務で問題になりやすいのは、税額計算よりも、入退社時の届出漏れ、切替の失念、異動届の提出遅れです。

例えば、退職者について異動届を出し忘れると、自治体側では在職のまま特別徴収が続く前提で管理されてしまうことがあります。異動届の提出が遅れた場合でも住民税そのものがなくなるわけではなく、従業員本人への納付書送付や自治体からの問い合わせにつながることがあります。

住民税事務は一件ごとの金額は目立たなくても、従業員の手取り金額に関係する場合がありますので、トラブルになりやすいので注意が必要です。

まとめ

法人の住民税特別徴収事務は、単に給与から住民税を天引きして納付するだけではありません。1月の給与支払報告書の提出から、5月の特別徴収税額決定通知書の確認、6月からの新年度切替、毎月の納付、さらに入社・退職・転勤時の各種届出まで、年間を通じて継続的に対応が必要な業務です。

こうした手続きを担当者の経験や記憶だけに頼っていると、税額の反映漏れや届出忘れなどのミスが発生するリスクがあります。住民税の特別徴収事務を安定して運用するためには、年間スケジュールや業務フローを整理し、社内で共有できる仕組みを整えておくことが重要です。

「毎年の住民税業務が担当者任せになっている」「給与計算や年末調整、法定調書との連携に不安がある」という場合は、早めに税理士へ相談することをおすすめします。

当事務所では、住民税の特別徴収事務を含めた給与計算体制の整備やバックオフィス業務の効率化のサポートをしています。提携している社労士などの専門家もいますので、給与計算や労務・税務の運用にお悩みの方は、お気軽にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか)

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか) -

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

-

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説 -

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説 -

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説

-

【創業者・小規模事業者向け】面倒な源泉所得税の納付を「年2回」にする方法

【創業者・小規模事業者向け】面倒な源泉所得税の納付を「年2回」にする方法 -

【節税×社員還元】利益を賢く残す「決算賞与」の活用術|メリットと注意点を解説

-

住宅手当よりお得?「社宅制度」導入前に知っておくべき税務・労務のリアル