住宅手当よりお得?「社宅制度」導入前に知っておくべき税務・労務のリアル

【2026.5リライト】

毎月の固定費の中でも、家賃は大きな負担になりやすい支出です。そのため、福利厚生や役員報酬の設計において「社宅制度を活用できないか」と相談される機会が多いです。

社宅制度は、要件を満たして適切に運用すれば、会社と個人の負担全体を見直す有力な選択肢になり得ます。しかし、ネット上でよく見かける「家賃を経費にできる」「手取りが必ず増える」といった単純な話ではありません。

税務・社会保険・雇用保険ではそれぞれルールが異なり、制度の理解が不十分なまま導入すると、思わぬ課税リスクや運用トラブルにつながります。

このブログでは、住宅手当との違い、家賃をどの程度経費にできるか、実務で陥りがちな注意点について、専門家の視点からわかりやすく解説します。

社宅制度の概要と税務の取り扱い

住宅手当との違い

まず押さえておきたいのは、同じ住居支援でも「住宅手当(現金)」と「社宅の貸与(現物)」では税務上の扱いが大きく異なるという点です。

- 住宅手当(現金支給): 原則として「給与」として課税対象になります。

- 社宅制度(現物貸与): 会社が社宅を用意し、本人から一定額の家賃を受け取って貸与する場合、要件を満たせば給与として課税されません。

【実務上の注意点】

入居者本人が大家と直接契約し、会社が家賃の一部を補助するだけのケースは、原則として「社宅の貸与」とは認められず、給与として課税されます。税務調査の現場等でも、この「契約の名義が会社になっているか」確認されるため、曖昧な運用はリスクになります。

従業員の社宅のルール

従業員に社宅を貸与する場合、税務上は「本人から賃貸料相当額の50%以上を徴収しているか」が非課税のボーダーラインとなります。

ここで言う「賃貸料相当額」は、次の合計額です。

①建物の固定資産税課税標準額 × 0.2%

②12円 × (総床面積 / 3.3㎡)

③敷地の固定資産税課税標準額 × 0.22%

この計算式による「本人から賃貸料相当額の50%以上」のラインは、一般的に市場家賃の10〜20%程度とかなり低額です。つまり、会社が10万円の家賃を払い、従業員から2万円徴収すれば、差額の8万円は非課税となります。

なお、「会社が支払う借上げ家賃の50%を本人から徴収すればよい」と説明されることがあります。理由は、貸主等に固定資産税課税標準を確認しなくてよい安全ライン、また従業員にも半分程度は負担させるべきなどの考えによります。

役員の社宅のルール

床面積・所有者・豪華さという要素で、3パターンの取扱いがあります。

① 小規模な住宅

小規模な住宅であれば、次の床面積の要件を満たせば、上記の従業員と同じルール(計算式)です。ほとんどの住宅はこちらに該当します。

・法定耐用年数30年以下:床面積132㎡以下

・法定耐用年数30年超:床面積99㎡以下

※区分所有マンションの場合、専有部分だけでなく共用部分の按分面積も加算して判定するため要注意

②小規模な住宅でない

「自社所有」か「他から借り受けた住宅」かで計算式が異なります。

(1)自社所有の社宅の場合

次の①と②の合計額の12分の1が賃貸料相当額

①(その年度の建物の固定資産税の課税標準額)×12パーセント

ただし、法定耐用年数が30年を超える建物の場合には12パーセントではなく、10パーセントを乗じる

②(その年度の敷地の固定資産税の課税標準額)×6パーセント

(2)他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50パーセントの金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額

小規模な住宅でない場合は、建物の区分や契約形態も含めた個別確認が必要です。

③豪華社宅

床面積240㎡超かで取扱いが変わります。以下の要素から「豪華社宅」に該当すると、通常支払うべき使用料に相当する額が賃貸料相当額になります。つまり、非課税メリットがない社宅となってしまいます。

(1)床面積240㎡超

取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定

(2)床面積240㎡以下

一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するもの

税務以外の取扱い

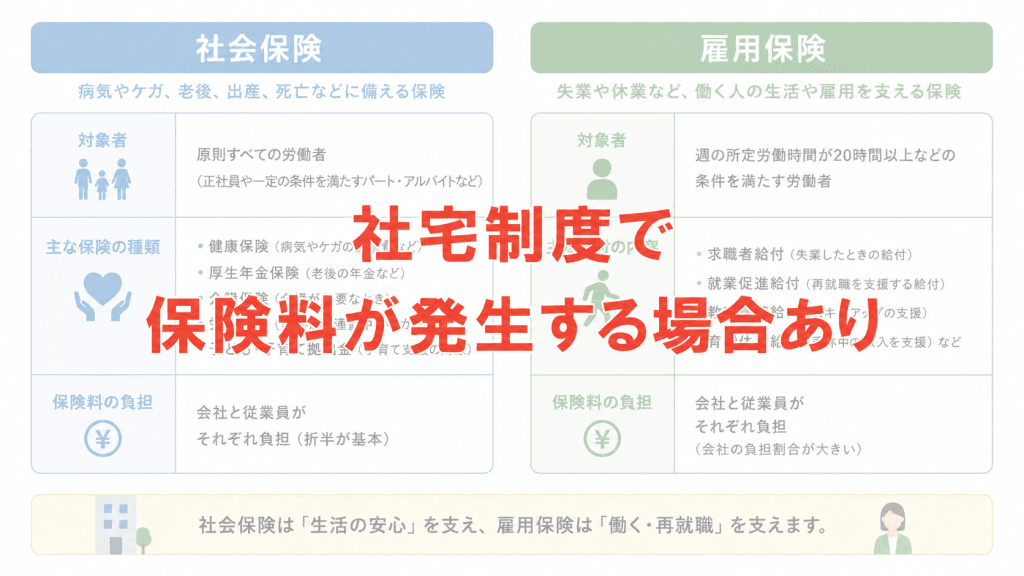

社宅制度において、社宅制度は住宅手当よりも社会保険料などの負担が軽くなります。ただし、負担がゼロとは限らず、社会保険や雇用保険には、税務と異なる基準があることを知っておく必要があります。

社会保険の取扱い

社会保険(健康保険・厚生年金)については、税務とは別の「現物給与価額(都道府県ごとの価額表等に基づく)」で評価され、標準報酬月額に合算されます。「税務上非課税だから社会保険料の負担がゼロ」とは限りません。

現物給与の価額のうち、社宅(住宅の利益の額)については、2026年10月1日より改正され、計算のルールが大きく変わります。

詳しくは「日本年金機構『令和8年4月から現物給与の価額が改正されます』」をご参照ください。

また、社宅制度では基本的に社会保険料の負担が軽くなりますが、その分将来の厚生年金受給額などが減少するデメリットがあることにも注意が必要です。

雇用保険の取扱い

雇用保険については、原則として、徴収金額が実際費用の3分の1を下回る場合、その差額が「賃金」として扱われます。失業給付の計算等に影響する可能性がありますので、従業員向けの社宅の場合は注意しましょう。

導入時のチェックポイント

社宅制度を「絵に描いた餅」にしないため、以下の実務ポイントを押さえましょう。

- 法人契約の可否

会社の設立年数や決算内容によっては、入居審査が厳しくなることがあります。制度だけ作って物件が借りられない事態を防ぐため、事前の不動産会社との調整が重要です。 - 社宅管理規程の整備

対象者、本人負担額、入退去条件を明文化します。特に役員社宅の場合、役員報酬とのバランスにも注意が必要です。 - 消費税の取扱い

居住用家賃は原則として非課税ですが、仲介手数料や備品購入費は課税仕入れとなります。支出項目ごとの消費税区分を整理しておきましょう。

まとめ

社宅制度は、ルールを正しく理解し適切に設計すれば、会社の「節税対策」と従業員の「手取り額アップ」を同時に実現できる仕組みです。

もちろん、物件の契約管理や規定の整備といった事務作業の負担は発生しますが、採用のアピールや福利厚生の充実にもつながります。

「社員の満足度を上げたい」「効果的な節税を行いたい」とお考えの会社にとって、社宅制度の導入や見直しは、有効な一手となるはずです。ぜひこの機会に、自社に合った制度設計を検討してみてはいかがでしょうか。

実際に導入や見直しされる方で、何か疑問点があれば私たちにご相談ください。提携の専門家とともに実効性のある制度になるようサポートします。

※提携専門家を交えた相談では無料にならない場合があります

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント -

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか)

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

-

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説 -

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説 -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

-

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応