税務調査は「情報戦」で勝つ!調査官の「10年職歴」を徹底分析して対策する方法!

税務調査の連絡が入ると、多くの経営者や経理担当者は「何を指摘されるだろうか」「追徴税額はいくらになるだろうか」と不安な夜を過ごされることと思います。

しかし、税務調査に強い税理士は、連絡が入ったその瞬間から、ある「情報戦」を開始しています。それが、今回詳しく解説する「調査官の職歴分析」です。

「彼を知り己を知れば百戦殆うからず」という言葉がある通り、やってくる調査官がどのような人物で、どのような経験を持ち、組織の中でどういう立ち位置にいるのか。これらを事前に把握することで、調査当日の展開を予測し、精神的な余裕を持って対応することが可能になります。

本記事では、税務調査に強い税理士が実際に活用しているツール「10年職歴」または「税務職員録データベース」の活用法から、職歴から読み解くべき具体的な内容、そして交渉のキーマンとなる「統括官」の対策まで、税務調査対策の方法をお伝えします。

国税OB税理士の現場のリアリティに基づいたノウハウです。ぜひ、みなさまの会社の防衛策にお役立てください。

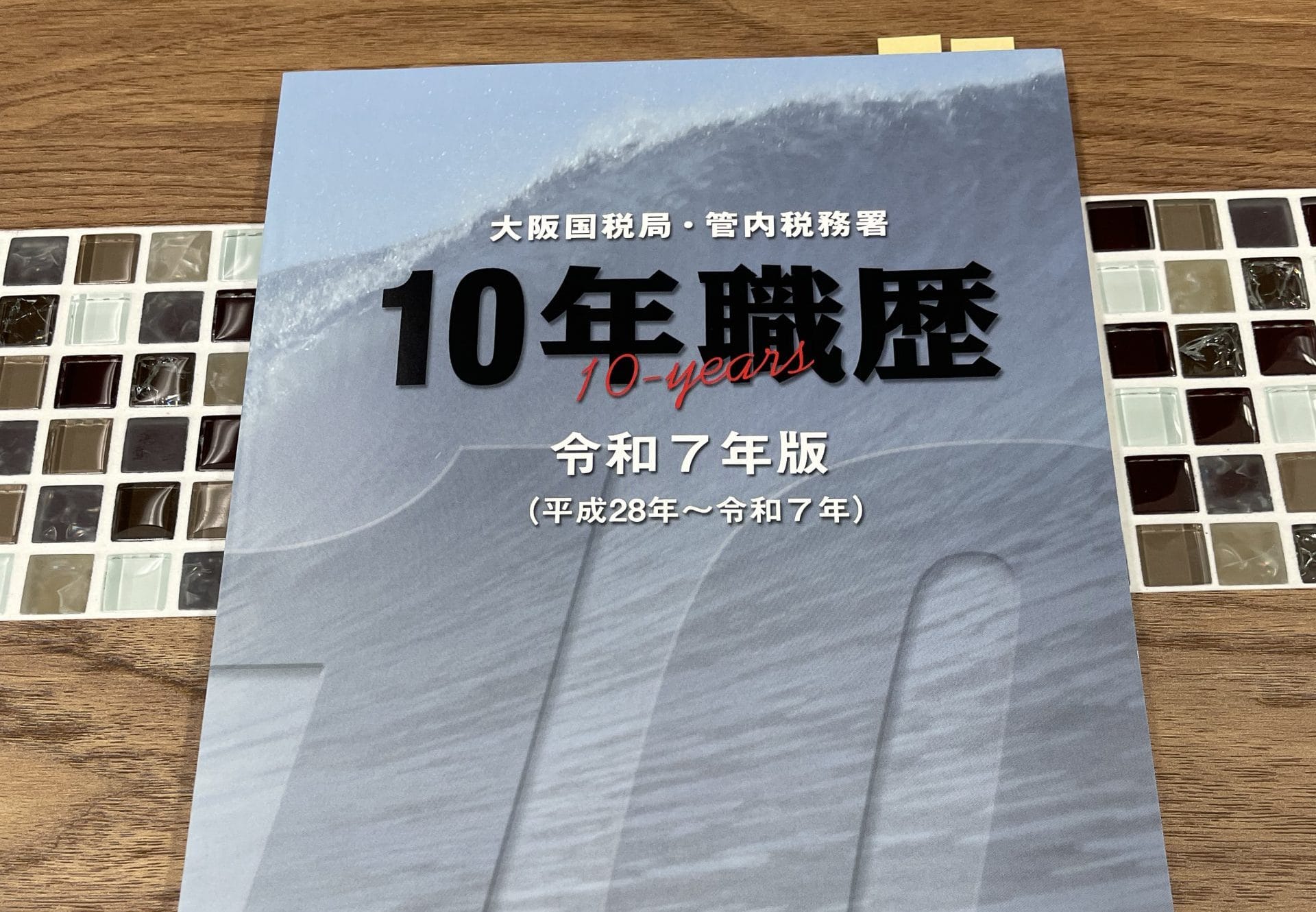

プロが使う秘密兵器「10年職歴」とは何か?

なぜ一般の「職員録」では不十分なのか

税務署の人事配置を知るための資料として、各地域の出版社や一部の税理士会が発行している「国税局職員録」があります。これを見れば、現在のその税務署に誰が所属しているかを知ることができます。

しかし、税務調査の対策としてこれだけでは不十分です。なぜなら、現在の所属だけでは「その調査官がどのようなキャリアを歩んできたか」が見えないからです。

そこで私たちが活用するのが、株式会社税経などから発行されている「10年職歴」です。 また、税務研究会などが提供している「税務職員録データベース」も同様の情報源として重宝されています。

「点」ではなく「線」でキャリアを見る重要性

「10年職歴」の最大の特徴は、その名の通り、全税務職員の過去10年間にわたる異動経緯が一覧で確認できる点にあります。

例えば、ある調査官の履歴が以下のように記載されています。

【例:調査官A氏の職歴】

- 現在:〇〇税務署 法人課税部門 特別国税調査官

- 2年前:××税務署 法人課税部門 上席国税調査官

- 5年前:△△国税局 資料調査課 国税調査官

このように「線」でキャリアを追うことで、単に「今、法人課税部門にいる人」という情報以上の、その人物の「得意分野」「調査スタイル」「厳しさの度合い」が浮き彫りになります。

税務調査に強い税理士事務所が、毎年コストをかけて最新の「10年職歴」を購入し常備しているのは、この情報が調査結果を左右するほど重要だからです。もし現在、税理士をお探しであれば、「事務所に10年職歴はありますか?」と質問してみるのも、その事務所の調査対応力を測る一つのリトマス試験紙になるでしょう。

調査官の「個人データ」を解読する

調査官の氏名が判明したら、まずは以下の手順で徹底的にリサーチします。ここでは、職歴データから読み取れる具体的なポイントを解説します。

1. 「肩書き」を確認する

まず最初に見るべきは、現在の肩書きです。税務署の調査官は、大きく分けて以下の3つのランクに分類されます。

①上席国税調査官(上席): ベテラン層。経験豊富ですが、必ずしも「怖い」わけではありません。

②国税調査官(調査官) : 中堅層。上席の一歩手前のランクです。

③財務事務官(事務官) : 国税に入って3年未満の若手・新人層。

③について、職員録や職歴に「調査官」等の記載がなく、単に氏名がある場合はこの「事務官」であることが多いです。

ここで誤解してはいけないのが、「上席だからその場で決裁できる」というわけではない点です。現場に来る調査官(上席含む)には、税務調査における最終的な「決裁権」がないです(詳細は後述します)。彼らはあくまで事実関係を確認し、上司に報告する係です。「上席だから怖い」と過度に萎縮する必要はありません。50代の上席であれば「出世できない調査官」ということもあります。一方、「事務官だから楽勝だ」と油断するのも禁物です。事務官の後ろには、教育係としての厳しい上司がついていることもあるからです。これらのことを知っているだけで、税務調査の不安が少し軽くなるはずです。

2. 「過去の経歴」からタイプを見抜く

ここからが「10年職歴」の真骨頂です。調査官が過去にどこにいたかによって、調査の展開はもちろん、取るべき対策は劇的に変わります。いくつかの典型的なタイプを紹介します。

パターンA:法人税一筋の「プロパー型」

過去の経歴を見ても、ずっと各税務署の法人課税部門を渡り歩いているタイプです。

- 傾向: 税法の知識も実務経験も豊富で、オーソドックスな調査を行います。調査官によって能力のバラツキがあります。

- 対策: 奇をてらった対策よりも、正攻法でしっかり資料を準備することが重要です。

パターンB:システム重視の「内部部門出身型」

同じ課税部門でも、外回りの調査ではなく、署内で申告書や申請書の処理を行う「内部部門」に長くいたタイプです。

- 傾向: 国税の管理システム(KSKシステム)のデータと、実際の申告書との数値の矛盾を見つけるのが得意です。一方で、ビジネスの現場感覚には疎い傾向があります。

- 対策: 重箱の隅をつつくような細かい指摘をしてくる可能性があります。「実務上こうならざるを得ない」という現場のリアリティを丁寧に説明する忍耐が必要です。

パターンC:管理・総務畑からの「管理部門出身型」

長く管理運営部門や総務(官房系)にいて、久しぶりに調査現場に戻ってきたタイプです。

- 傾向: 最新の税制改正を把握していなかったり、税法そのものを忘れていたりすることがあります。その代わり、基本的な処理ミス(期ズレなど)には敏感です。総務系であれば、ビジネスの現場感覚があります。

- 対策: 難しい税務論点よりも、基本的な経理処理のミスがないかを重点的にチェックしておきましょう。

パターンD:他部門からの「交流・転課型」

国税組織には「交流」といって、人材育成のために2~3年程度、専門外の他部門(例:資産税や徴収部門など)へ異動させる仕組みがあります。または、完全に部門を異動(転課)して日が浅いケースです。

- 傾向: 法人税や消費税の詳しい知識が不足しているケースが多々あります。専門用語が通じなかったり、的外れな指摘をしてきたりすることも。

- 対策: 相手は知識に自信がないため、過度に法律を振りかざすと意固地になるリスクがあります。条文ではなく、「税務解説本」や「手引き」などのわかりやすい資料を見せて説明する方が、相手も上司に報告しやすく、納得してもらいやすいです。

パターンE:恐怖の「国税局(資料調査課)・税務署の特別調査部門(特調)出身型」

最も警戒すべきなのが、過去に国税局の「資料調査課(通称:リョウチョウ)」と、税務署の「特別調査部門(通称:トクチョウ)」在籍していた経験がある調査官です。

- 傾向: 彼らは「不正発見」のプロフェッショナルです。質問検査権ギリギリの強引な調査や、無予告調査、執拗な反面調査を行う傾向。「修正申告に応じないなら更正(税務署等が税額決定)」といった強気な姿勢を見せることもあります。

- 対策: 非常にタフな交渉になります。曖昧な回答は命取りになることも。税理士と綿密に打ち合わせし、理論武装を完璧にして臨む必要があります。

「トクチョウ」の規模が大きくなったものが、「リョウリョウ」というイメージでOKです。その他、国税局の「国際調査部門」や税務署の「特別国税調査官部門(通称:トッカン)」もかなり手ごわい部署です。

※国際関係の部署名は国税局により異なる場合があります

真のボス「統括官」の情報を掴む

担当調査官の分析が終わったら、次に目を向けるべきは、その調査官の上司である「統括国税調査官(統括官)」です。

調査の「深さ」を決めるのは統括官

前述の通り、現場に来る調査官には決定権がありません。調査の現場でグレーゾーンの判断が必要になった場合、あるいは調査を終了するか継続するかを決める場合、調査官は必ず統括官に報告し、指示を仰ぎます。

つまり、税務調査の実質的な「司令塔」は統括官なのです。

現場の調査官が「もう問題ない」と思っていても、統括官が「もっと掘り下げろ」「事実認定が甘い」と指示すれば、調査は終わりません。逆に言えば、統括官さえ納得させれば、調査は終わります。

統括官の職歴から戦略を立てる

統括官の職歴も「10年職歴」で確認できます。ここでもいくつかのパターンに分かれます。

1. 順当な出世タイプ(現場叩き上げ)

税務署の上席などを経て、順当に統括官になったタイプです。

- 傾向: 現場の苦労を知っているため、バランス感覚があり、話が通じやすい傾向があります。

2. エリート・強硬派タイプ(リョウチョウ・トクチョウ・査察部(通称:マルサ))

統括官自身が、資料調査課、特調、査察部での経験が長い場合です。対策をしっかり行わないと調査が長引くことがあります。

- 傾向: 部下に対しても「激しい調査」を求める傾向があります。担当調査官が穏やかな人物でも、背後にこのタイプの統括官がいる場合、調査は厳しくなります。査察部の経歴が長い場合は、強制調査に基づく調査経験が長いため、通常の調査で必要となる法人税や消費税の詳しい知識が不足しているケースがあります。

- 対策: 担当調査官と話が噛み合わない場合は、「統括官と直接話をさせてほしい」と伝えるのも一つの手です。ただし、このタイプの統括官が出てくると、かえって事態が悪化(より強硬になる)するリスクもあります。相手の職歴を見て、「この統括官なら直接交渉すべきか、担当官で止めておくべきか」を慎重に判断する必要があります。

調査の深さと終了の判断は統括官次第であり、特に「エリート・強硬派タイプ」はやっかいです。ちなみに、一般企業と同じく、調査官と統括官(上司)との相性の良し悪しは普通にあります。私も税務調査をしていましたので、若手の調査官や事務官たちにとって「統括官ガチャ」がある実情もよく理解しています。

情報に基づく「実践的対策」まとめ

ここまで見てきた情報を、実際の調査現場でどう活かすか。最後に実践的な対策をまとめます。

1. 職歴は「知らないフリ」をして対応する

事前に調査官の経歴を知っていたとしても、基本的にはそれを口に出さない方がよいです。ほとんどの場合、調査官は警戒するからです。また、前述した「内部部門出身型」「管理部門出身型」「交流・転課型」の場合、調査の経験や知識に自信がない調査官もいるため、意固地にさせてしまうおそれがあり、調査が長引くこともあります。

2. 精神的な「余裕」を持つ

「相手はプロだ」と思い込むと萎縮してしまいますが、「実は3年前まで総務にいて、現場は久しぶりなんだ」と知っていれば、落ち着いて対応できます。 不当に厳しい指摘を受けても、「ああ、この人はリョウチョウ出身だから、こういうパフォーマンスをする習性があるんだな」と客観視できれば、感情的にならずに論理的に反論できます。

3. 税理士との連携を深める

これらの情報は、経営者一人で分析し対策するのは困難です。顧問税理士に対し、「今度の調査官の職歴はどうなっていますか?」「統括官はどんな経歴ですか?」と積極的に尋ねてください。もし、税理士が「そんなの調べても意味ないですよ」と言うようであれば、調査対策への意識が低い可能性があります。その場合は、セカンドオピニオンを検討するタイミングかもしれません。

おわりに

税務調査は、調査官が会社に来てから始まるのではありません。調査の連絡が入った瞬間、あるいはそれ以前の日々の経理処理と情報収集からすでに始まっています。

「10年職歴」というツールは、相手のバックグラウンドを正しく理解し、無駄な摩擦を避け、適正かつスムーズな調査を実現するための「コミュニケーションツール」です。

調査官も人間です。調査件数以外にノルマはありませんが、組織の中での評価や目標はあります。彼らの立場や背景(職歴)を理解した上で、税務調査対策を行うことで、調査のトラブルリスクを軽減するだけでなく、調査終了時期を早めることもできます。

私たちは、最新の「10年職歴」または「データベース」を完備し、調査官一人ひとりの特性に合わせたオーダーメイドの調査対策をご提案しています。 税務調査に不安を感じられている方は、ぜひ一度ご相談ください。あなたの会社を守るための「情報」と「戦略」を提供します!

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説 -

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由 -

確定申告は終わったのに安心できない?税務署が行う「簡易な接触」の正体と正しい対応

-

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説 -

【税務調査】国税局と税務署、同じ調査だと思っていませんか?

-

【製造業の社長必見】その決算書、欠陥品かも?「製造原価報告書」がないリスクと対策

-

【国税庁の裏側】なぜ、その不正はバレるのか?──タレコミとKSKシステムの全貌

-

【完全無料】国税庁の「〇〇〇〇」で税法と税務調査の“実務論点”が学べる