【経営者必読】節税だけじゃない!「経営セーフティ共済」の真価と最新の注意点

突然ですが、「経営セーフティ共済(倒産防止共済)」という制度をご存じでしょうか? 名前は聞いたことがある、あるいは既に加入しているという方も多いかもしれません。

一般的には「節税対策」として紹介されることが多いこの制度。 当事務所ではキャッシュを失う節税はおすすめしていませんが、経営セーフティ共済については積極的に導入を提案しています。

理由は貸付制度により「取引先の倒産という外部要因から、自社を守るための国の制度」だからです。 今回は、経営の安定化に直結するこの制度について、メリットだけでなく、落とし穴や最新の税制改正についても詳しく解説します。

経営セーフティ共済とは?

正式名称は「中小企業倒産防止共済制度」。 その名の通り、取引先がもし倒産してしまった際に、連鎖倒産や経営難に陥ることを防ぐための国の制度です。

最大の特徴は、無担保・無保証人で、掛金の最高10倍(上限8,000万円)まで借入れができる点にあります。 万が一のときの資金調達手段を確保しておくことは、経営者の心の安定にもつながります。

加入できる方

継続して1年以上事業を行っている中小企業者や個人事業主の方が対象です。 業種ごとに資本金や従業員数の基準がありますので、下記をご参照ください。

※参照:中小機構|共済サポートnavi

2つのメリット

この制度をおすすめしている理由は、2つの大きなメリットがあるからです。

1. 柔軟な掛金設定と高い節税効果

- 掛金: 月額5,000円~20万円まで自由に設定・変更可能。

- 経費算入: 掛金は全額、法人の場合は「損金」、個人の場合は「必要経費」になります。

- 前納制度: 向こう1年分を前払い(前納)することで、最大240万円/年を経費計上できます。

利益が出た年度に掛金を増やして将来に備えることができるため、非常に使い勝手の良い制度です(積立上限は累計800万円)。

2. スピーディーな貸付制度

いざというときの貸付制度には2種類あります。いずれも無担保・無保証人で貸付を受けられます。

① 共済金貸付制度(取引先が倒産した場合)

売掛金の回収が困難になった際、すぐに借入ができます。金融機関の厳しい融資審査がないため、緊急時の資金確保として非常に強力です。

ただし、借入額の10%相当額が、積み立てた掛金から控除(目減り)されるため、実質的な金利コストがあることには注意が必要です。

② 一時貸付金制度(取引先が倒産していない場合)

解約手当金の範囲内で、臨時に事業資金が必要な場合に借入ができます。こちらは積立金の控除はなく、低金利(年0.9%程度。金利情勢により変動)で貸付を受けられます。

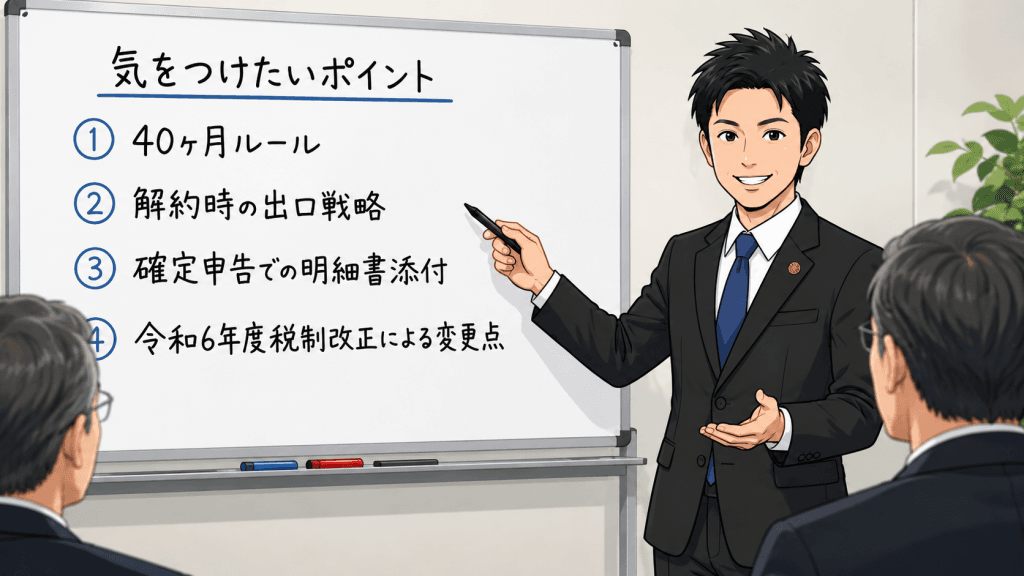

気を付けたいポイント

メリットばかりに目が行きがちですが、制度の仕組みを理解していないと損をする可能性があります。

40ヶ月ルール

解約はいつでも可能ですが、加入期間が40ヶ月(3年4ヶ月)未満で解約すると元本割れします。 満額(掛金の100%)が戻ってくるのは、40ヶ月以上納付した後です。

解約時の出口戦略

解約して戻ってきたお金(解約手当金)は、全額が「収益(益金・事業所得)」として課税対象になります。

つまり、経営セーフティ共済は「税金を免除する制度」ではなく、「課税を将来に先送りする制度」です。 何も対策なしに解約すると、その年に多額の税金がかかってしまいます。

「赤字の年に解約して穴埋めにする」「退職金の原資にする」など、出口のタイミングを見計らうことが重要です。

確定申告での明細書添付

掛金を経費にするには、確定申告書に明細書の添付が必須です。

法人: 「特定の基金に対する負担金等の損金算入に関する明細書」および「適用額明細書」

個人: 「特定の基金に対する負担金等の必要経費算入に関する明細書」

これらを忘れると経費として認められないリスクがあります。顧問税理士との共有を忘れないようにしましょう。

令和6年度税制改正による変更点

ここが最新のトピックです。 短期間での「加入・解約」を繰り返して節税を図る事例が多かったため、令和6年10月1日以降、ルールが厳格化されました。

改正内容: 共済を解約した後、2年以内に再加入した場合、その間の掛金は経費(損金)にできなくなった

これまでは「解約してすぐに再加入」が可能でしたが、今後は一度解約すると、再び節税メリットを受けるまでに2年間の待機期間が発生します。 「とりあえず解約して、また入ればいいや」という安易な判断ができなくなりましたので、ご注意ください。

まとめ

経営セーフティ共済は、国の制度ならではの安心感と、手厚い節税効果を兼ね備えた優れた制度です。

- 取引先の倒産リスクに備えられる

- 年間最大240万円の経費が作れる(利益の圧縮)

- ただし、40ヶ月以上の加入と、解約時のタイミング計画が必要

税制改正で「短期的な節税」としての旨味は減りましたが、「経営の安定化・資金のプール」という本来の目的で見れば、引き続き利用価値の高い制度です。

加入手続きやパンフレットは以下からご確認いただけます。

私たちは、こうした制度の活用も含め、お客様の事業の継続・成長を第一に考えた財務コンサルティングを行っています。

「自社の場合、どう活用するのがベストか?」「資金繰りを見えるようにしたい」「事業計画書を作成したい」とお考えの経営者の方は、お気軽にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【令和8年度税制改正】賃上げ促進税制は「中小企業中心」へ

【令和8年度税制改正】賃上げ促進税制は「中小企業中心」へ -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

-

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応 -

2025年度の補助金申請支援の実績について

-

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

-

【2026年最新】創業融資は準備で9割決まる|日本政策金融公庫の審査を有利に進める実践戦略

【2026年最新】創業融資は準備で9割決まる|日本政策金融公庫の審査を有利に進める実践戦略 -

【製造業の社長必見】製造業は税務調査の対象になりやすい!?「製造原価報告書」がないリスクと対策