【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

2023年10月にスタートした消費税のインボイス制度。「免税事業者との取引で実務の手間が増えた」「税負担が重くなった」と頭を悩ませている経営者や経理担当者の方も多いのではないでしょうか。

こうした市場の激変や現場の悲鳴とも言える負担を重く見た政府は、令和8年度(2026年度)税制改正で制度の「軌道修正」を行うことを決定しました。

本記事では、2026年10月から始まる「70%控除」への移行スケジュールや実務で間違えやすいポイント、そして節税テクニックを分かりやすく解説します。

2026年10月から「70%控除」へ移行

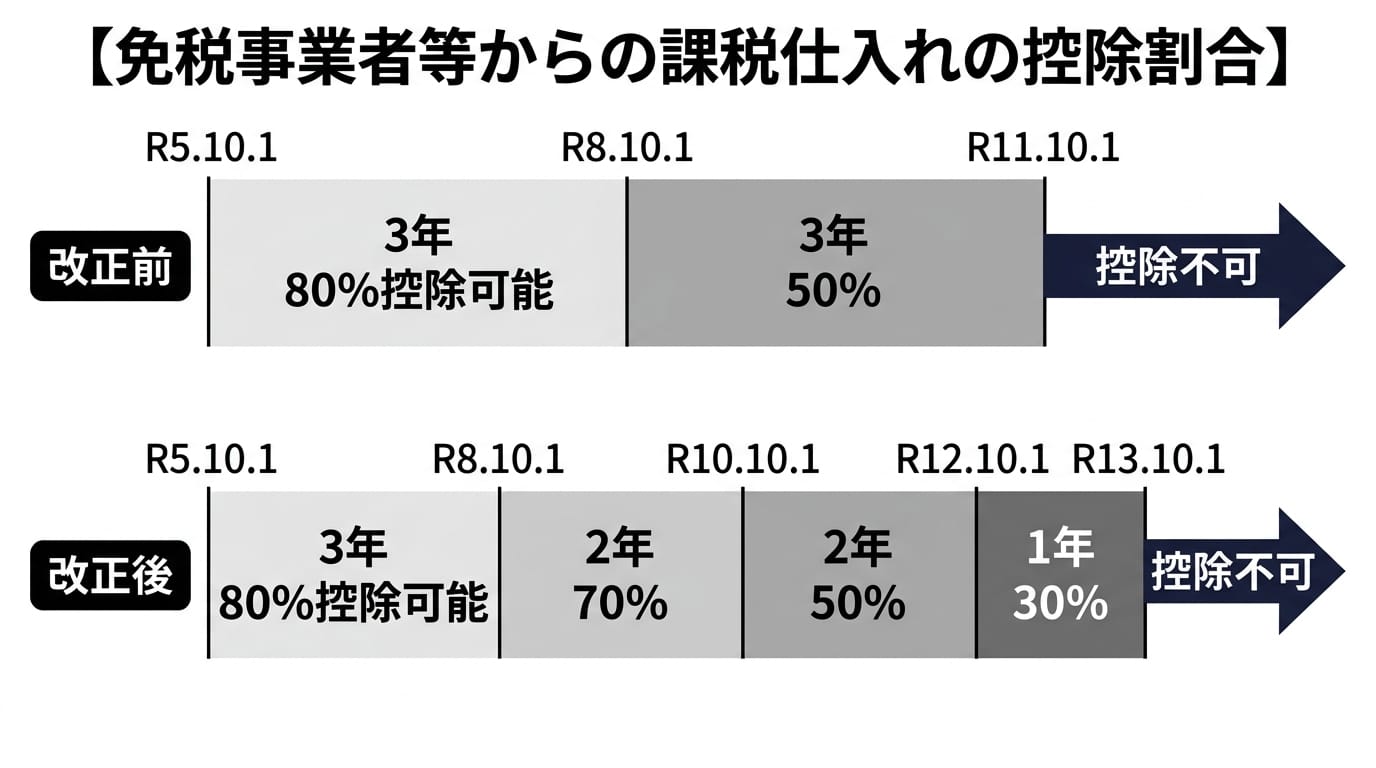

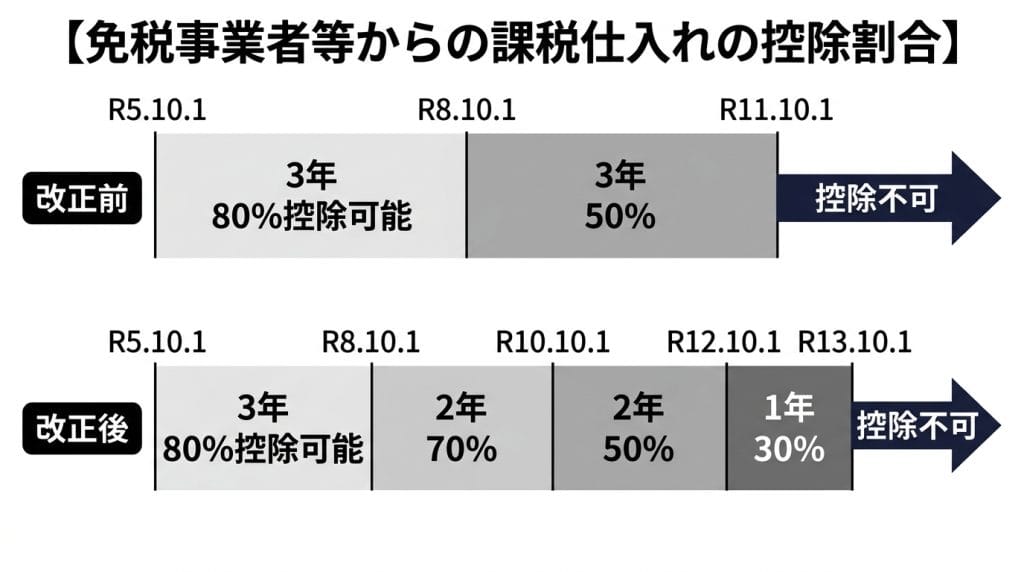

改正前は、免税事業者からの仕入れに対する控除割合が「80% → 50% → 0%」と急激に下がるスケジュールでした。

今回の改正では、このショックを和らげるため、「70%」と「30%」の段階が新設され、完全終了の時期も2031年(令和13年)9月末まで延長されました。

財務への影響

控除割合の低下が緩やかになったことで、企業の手元資金(キャッシュフロー)への悪影響が軽減されます。

【シミュレーション】

免税事業者から消費税相当額「50万円分」の仕入れをした場合

・改正前の予定(50%控除): 自己負担額は 25万円 に上がる予定だった

・今回の改正後(70%控除): 自己負担額は 15万円 に抑えられる

このように、70%控除のクッションが挟まることで、当初想定されていた「急激な負担額の増加」を回避できるようになりました。

経理処理の注意点

控除割合が変わるタイミングで誤りやすいのが、「どの時点の取引から新しい割合(70%)を適用するのか」という判定です。

消費税法上、基準となるのは請求日や支払日ではなく、原則として「課税仕入れを行った日」です。

【課税仕入れを行った日】

物品の購入: 目的物の引渡しが行われた日(納品日)

サービスの提供: 役務の全部を完了した日

取引の内容によっては例外もありますが、基本的には上記のとおりです。

これを踏まえ、実務で迷いやすい3つのケースを見ていきましょう。

請求・支払日が「10月以降」にズレ込む場合

【状況】 9月28日に納品され、10月5日に請求書が発行、10月末に支払う場合。

- 結論: 80%控除

- 考え方: 請求や支払いが10月であっても、実際の「納品日」が9月であるため、旧割合(80%)が適用

月途中の締め日の場合(毎月20日締めなど)

【状況】 「9月21日〜10月20日」の期間で合算された請求書を受け取った場合。

- 結論: 明細ごとに分けて処理(9月分は80%、10月分は70%)

- 考え方: 1枚の請求書であっても、期間を厳密に分割する必要がある。「9月21日〜9月30日分」は80%控除、「10月1日〜10月20日分」は70%控除として、それぞれ会計システム上で分けて計算・処理

継続的サービス(家賃やリース料など)の前払い

【状況】 免税事業者である大家さんに、「10月分の家賃」を9月末に前払いして振り込んだ場合。

- 結論: 原則として70%控除

- 考え方: お金を支払ったのは9月だが、対象となる役務(サービス)の提供期間は10月であるため、新しい割合(70%)が適用

【節税テクニック】短期前払費用に基づく処理

後述する「短期前払費用の特例」で処理することで、70%控除ではなく80%控除にする節税が可能です。詳しく見ていきましょう。

【状況】 取引先との保守契約に基づき、毎年1月にその年1年間分(1月から 12 月分)の保守料金を支払った上で、短期前払費用として処理。

【短期前払費用の特例】

前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち当該事業年度終了の時においてまだ提供を受けていない役務に対応するものをいう。)の額は、当該事業年度の損金(必要経費)の額に算入されないのであるが、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金(必要経費)の額に算入しているときは、これを認める。

(法人税法基本通達2-2-14)(所得税基本通達37-30の2)

【法人の場合の注意点】

例えば借入金を預金、有価証券等に運用する場合のその借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては認められない。

(法人税法基本通達2-2-14)

【消費税法上の短期前払費用】

前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した課税仕入れに係る支払対価のうち当該課税期間の末日においていまだ提供を受けていない役務に対応するものをいう。)につき所基通37-30の2又は法基通2-2-14《短期前払費用》の取扱いの適用を受けている場合は、当該前払費用に係る課税仕入れは、その支出した日の属する課税期間において行ったものとして取り扱う。

(消費税法基本通達11-3-8)

- 結論: 令和8年1月に支払う令和8年1月から 12 月分の保守料金の全額を80%控除にできる

- 考え方: 免税事業者等からの仕入れにも短期前払費用は認められ、短期前払費用に係る課税仕入れは「支出した日」ベースで取り扱ってよい。国税庁のインボイス制度に関するQ&Aにも、その旨が記載(問113-4)

短期前払費用の特例自体に、法人税や所得税の節税(課税の繰り延べ)効果がありますが、消費税にも節税の恩恵があります。

まとめ

令和8年度税制改正による「70%控除」の新設は、免税事業者と取引する企業にとって減税と言えるものです。

しかし、2026年9月〜10月の切り替え期においては、「80%」と「70%」の取引が混在するため、現場の経理処理は一時的に複雑になります。早めに、お使いの会計ソフトの税区分設定・アップデート情報を確認し、スムーズに移行できるよう準備を進めておきましょう。

インボイス制度については、他にも論点や注意点が複数あります。事業の実態や取引内容を確認しないと誤った処理となるため注意が必要です。

当事務所では、事業の実態や取引内容を確認した上で処理を行うなど、「正しい決算申告」に努めています。インボイス制度への対応や経理処理に不安がある方は、お気軽にご連絡ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説 -

【令和8年度税制改正】青色申告特別控除が大幅見直しへ|75万円控除の新設と電子化対応のポイント

【令和8年度税制改正】青色申告特別控除が大幅見直しへ|75万円控除の新設と電子化対応のポイント -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説 -

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応 -

消費税の4つの取引区分はどう判定する?初心者向けの基本とグレーゾーン解説

-

税務調査で“想定外の追徴”が起きる理由|法人税・消費税・源泉所得税の連鎖

-

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説

-

なぜ今「食料品の消費税」が争点に?軽減税率の仕組みから減税のメリット・デメリットまで

なぜ今「食料品の消費税」が争点に?軽減税率の仕組みから減税のメリット・デメリットまで