【消費税シミュレーション】簡易課税と一般課税、どちらが有利?元国税調査官の税理士が判断基準を解説

【2026.6更新】

消費税の計算方法には「一般課税」と「簡易課税」の2種類があります。

「結局どちらを選べば得なのか分からない…」このように悩む事業者の方は非常に多いです。

結論からいうと、「みなし仕入率」と「実際の課税仕入割合」のどちらが高いかで有利・不利は判断できます。

このブログでは、それぞれの特徴と判断ポイントを実務ベースで解説するとともに、具体的な金額を使ったシミュレーション例もご紹介します。

簡易課税への切り替えにより年間100万円以上の節税につながった事例も複数あります。経営者の方はぜひ最後までお読みください。

消費税の計算方法:一般課税と簡易課税の違い

一般課税とは?

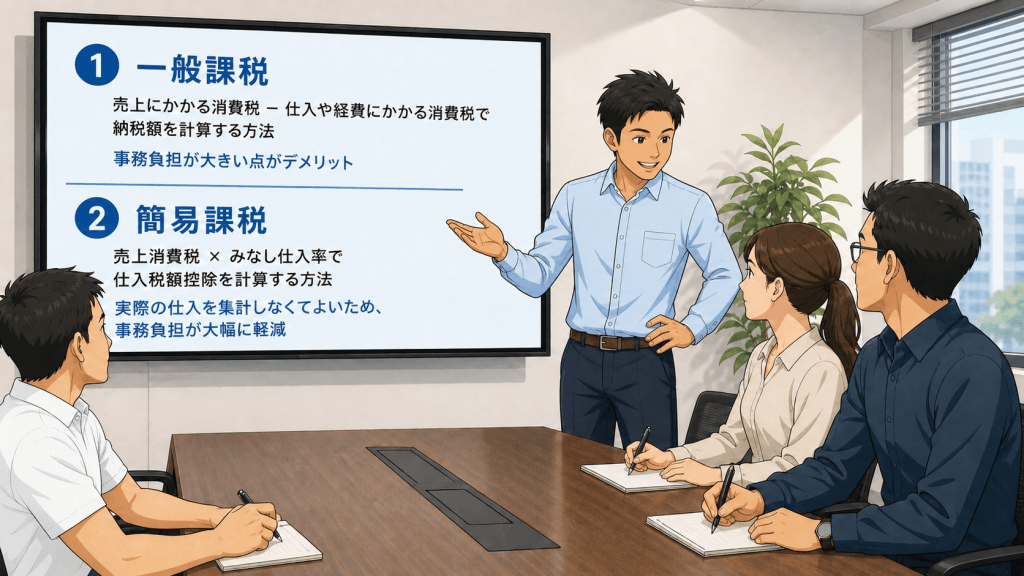

一般課税は、売上にかかる消費税 − 仕入や経費にかかる消費税で納税額を計算する方法です。

実際の取引に基づくため最も「正確」な計算方法ですが、請求書の集計やインボイスの保存要件の確認が必要になるなど、事務負担が大きい点がデメリットです。

簡易課税とは?

簡易課税は、売上消費税 × みなし仕入率で仕入税額控除を計算する方法です。実際の仕入を集計しなくてよいため、事務負担が大幅に軽減されます。

業種ごとのみなし仕入率は以下のとおりです。

| 事業区分 | 業種例 | みなし仕入率 |

|---|---|---|

| 第一種 | 卸売業 | 90% |

| 第二種 | 小売業・農業等 | 80% |

| 第三種 | 製造業・建設業等 | 70% |

| 第四種 | 飲食業・その他 | 60% |

| 第五種 | サービス業・士業等 | 50% |

| 第六種 | 不動産業 | 40% |

ただし、適用できるのは前々年の課税売上高が5,000万円以下の事業者に限られ、事前に税務署へ「簡易課税制度選択届出書」を提出する必要があります。また、一度選ぶと2年間は継続適用が必要です。

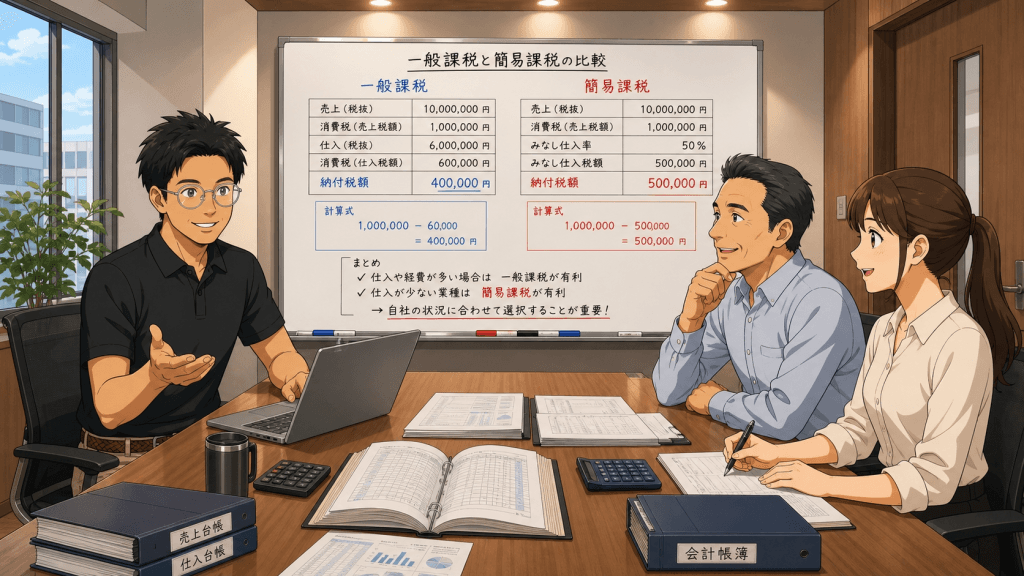

【シミュレーション】どちらが有利か?具体的な数字で比較

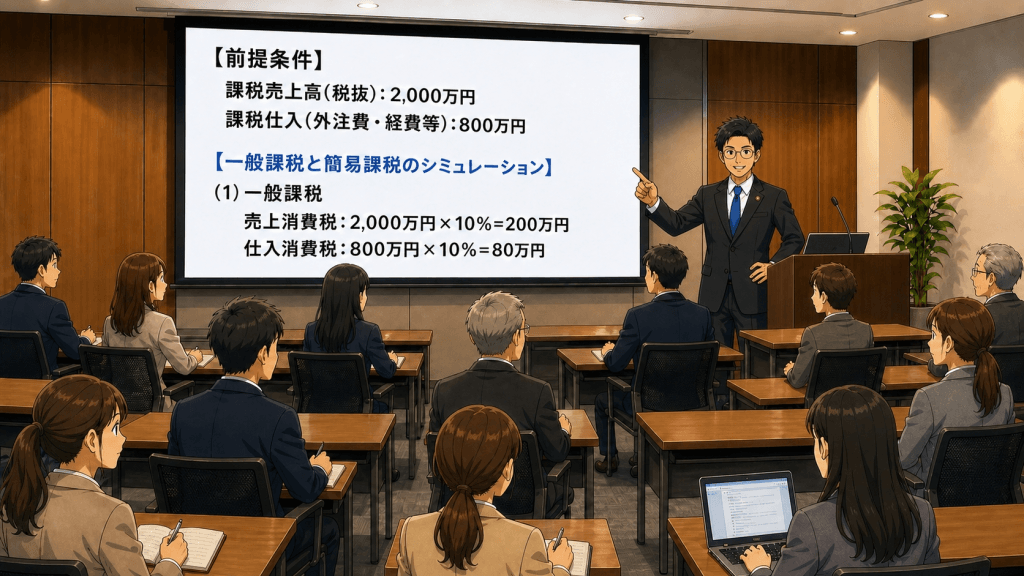

実際に数字で比べると判断がしやすくなります。以下はサービス業(第五種・みなし仕入率50%)を例にした試算です。

【前提条件】

- 課税売上高(税抜):2,000万円

- 課税仕入(外注費・経費等):800万円

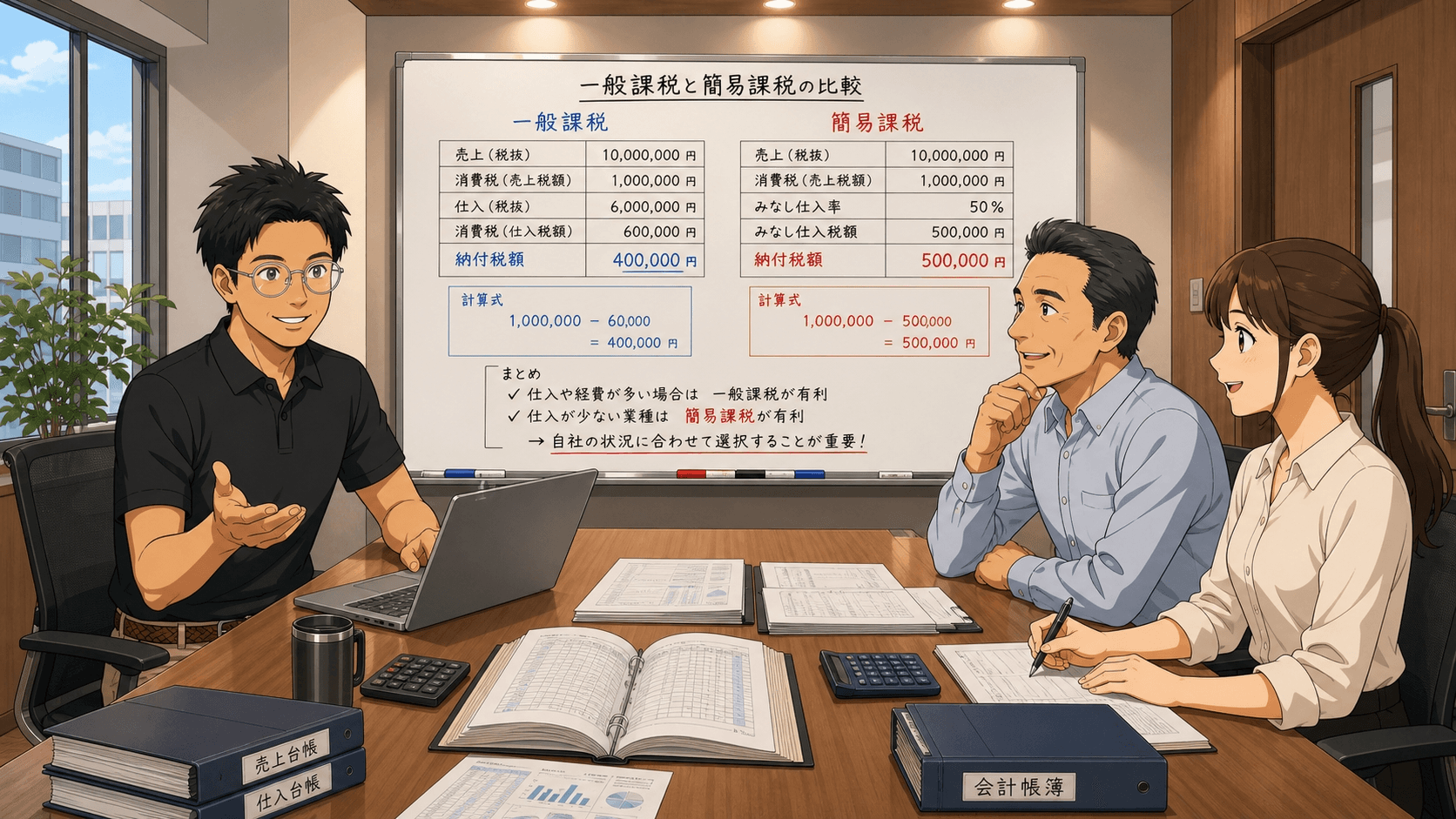

【一般課税の場合】

売上消費税:2,000万円 × 10% = 200万円

仕入消費税:800万円 × 10% = 80万円

納付額:200万円 − 80万円 = 120万円【簡易課税の場合(第五種)】

売上消費税:200万円

みなし仕入消費税:200万円 × 50% = 100万円

納付額:200万円 − 100万円 = 100万円→ この例では簡易課税が20万円有利になります。課税仕入の割合が低いほど、簡易課税の節税効果は大きくなります。

⚠️ 経費には消費税がかからないもの(人件費・社会保険料など)も含まれます。「課税仕入がいくらか」は帳簿を確認しないと正確にわかりません。業種だけで判断せず、必ず実際の数字で検証することが重要です。

有利不利の判断ポイント

簡易課税が有利なケース

- 経費に占める課税仕入の割合が低い

- 人件費割合が高い(人件費には消費税がかからない)

- 飲食業・サービス業など

一般課税が有利なケース

- 設備投資を行う年度

- 外注費・仕入割合が高い業種(製造業・建設業など)

例えば数百万円以上の設備投資がある場合、一般課税であれば大きな仕入税額控除を受けられます。このタイミングで簡易課税を選択すると、控除できる消費税が減り、結果的に損をします。

なお、製造業でも材料を無償支給され加工がメインの場合は「簡易課税が有利」になることが多いため、業種だけでなく取引内容から個別に判断することが重要です。

損をしているパターン(要チェック)

次に当てはまれば、気づかないまま毎年数十万円単位で損をしている可能性があります。

- 「簡単そうだから」という理由だけで簡易課税を選んでいる

- 毎年なんとなく一般課税を続けている

- 顧問税理士から有利不利の説明がない

顧問料が安い税理士はシミュレーションをしてくれないことがあります。年間顧問料の3〜5倍を消費税で損していた事例が複数あるため要注意です。

令和8年度改正「インボイス3割特例」も要確認

2026年10月以降、インボイス制度の経過措置として「3割特例(仕入税額控除70%)」が新たに創設されました。免税事業者からの仕入でも一定割合の控除が認められるため、一般課税・簡易課税の選択に影響する可能性があります。

詳しくは次のブログで解説しています。

まとめ

「簡易課税と一般課税、どちらが有利か?」は業種・経費構造・課税仕入割合・今後の設備投資計画によって結論が大きく変わります。

重要なのは、「自社の場合はどうなのか」を具体的な数字で確認することです。

当事務所では次の流れで無料シミュレーションを行っています。

- 業種区分の確認

- 課税仕入割合の整理(経費明細ベース)

- 設備投資計画を踏まえた試算

- 有利な方式とその届出タイミングのご提案

実際に、簡易課税への切替により消費税が年間100万円以上軽減した事例が複数あります。セカンドオピニオンも歓迎していますし、「シミュレーションだけしてみたい」というご相談でも構いません。

簡易課税か一般課税か迷ったら、損を確定させてしまう前にぜひ無料相談をご利用ください。お電話・メール・お問合せフォームへの入力のいずれでもOKです!

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説 -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説 -

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応 -

消費税の4つの取引区分はどう判定する?初心者向けの基本とグレーゾーン解説

-

税務調査で“想定外の追徴”が起きる理由|法人税・消費税・源泉所得税の連鎖

税務調査で“想定外の追徴”が起きる理由|法人税・消費税・源泉所得税の連鎖 -

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

-

【税務調査】国税局と税務署、同じ調査だと思っていませんか?