【保存版】税務調査で必ず確認される「期ずれ」のすべて(調査官の手法を大公開)

税務調査において、調査官が最初に、そして最も執拗にチェックする項目をご存じでしょうか?

それは交際費でも役員報酬でもなく、「期ずれ」です。

一見すると、「今期の売上を来期にしただけ。長い目で税金は変わらないでしょ?」と思われがちです。しかし、課税庁(税務署)の視点は全く異なります。彼らにとって期ずれは、単なるミスではなく「利益操作(重加算税)の端緒」となる極めて重大な論点なのです。

このブログでは、税務調査における「期ずれ」の指摘手法をかなり細かく解説します。調査官がどの書類の、どの日付を見ているのか。そして、銀行や取引先を巻き込んだ「反面調査」でどのように追い詰められるのか。

教科書には載っていない、税務調査の「現場のリアル」と「防御策」を完全解説します。

なぜ調査官は「期ずれ」をチェックするのか?

まず、調査官の思考回路を知ることから始めましょう。

税務調査において、売上や仕入の計上時期がずれること(期ずれ)は、最も効率的に「追徴課税」できるポイントです。

しかし、それ以上に重要なのが「不正の匂い」です。

「今期は利益が出すぎたから、この大きな売上は来期に回そう」

「赤字になりそうだから、来期の経費を無理やり今期に入れよう」

こうした経営者の心理的なバイアスが表れやすいのが、決算期末の「期ずれ」です。調査官はここを突破口として、その背後にある隠蔽工作や、資金操作の事実を暴こうとします。

たかが日付のズレと侮っていると、重加算税(35%〜40%のペナルティ)という痛いしっぺ返しを食らうことになります。

調査官の武器:税法に基づく「収益計上基準」

調査現場での攻防を理解するには、調査官が根拠とするものを知る必要があります。彼らが使う武器、それが法人税法に基づく「収益計上基準」です。

「お金をもらった日」は関係ない

法人税法では、収益の計上時期について厳格なルールを定めています。わかりやすくまとめたものが、次の日です。

間違い: 入金があった日、請求書を出した日

正解: 商品を引き渡した日、役務(サービス)の提供が完了した日

つまり、商品等の買主への「引き渡しという事実に基づいて収益が実現した」とする考え方が大原則です。調査官はこの基準を武器に、会社側が主張する「慣習」や「社内ルール」を否認してきます。

収益計上基準ごとの「狙われどころ」

「引き渡した日」の基準は複数あり、例えば次のようなものです(特殊な業態除く)。基準によって、調査官のチェックポイントは変化します。

| 基準 | 概要 | 調査官の狙い目 |

| 出荷基準 | 工場出荷時に売上計上 | 配送業者の伝票日付と売上日のズレを突く |

| 着荷基準 | 相手に届いた時に売上計上 | 受領印の日付を確認し、配送リードタイムの矛盾を計算する |

| 検収基準 | 検査合格時に売上計上 | 「検収書」の日付操作を疑う。実質稼働日との矛盾を突く |

| 役務完了基準 | サービス完了時に計上 | 報告書提出メールの送信日時(タイムスタンプ)を解析する |

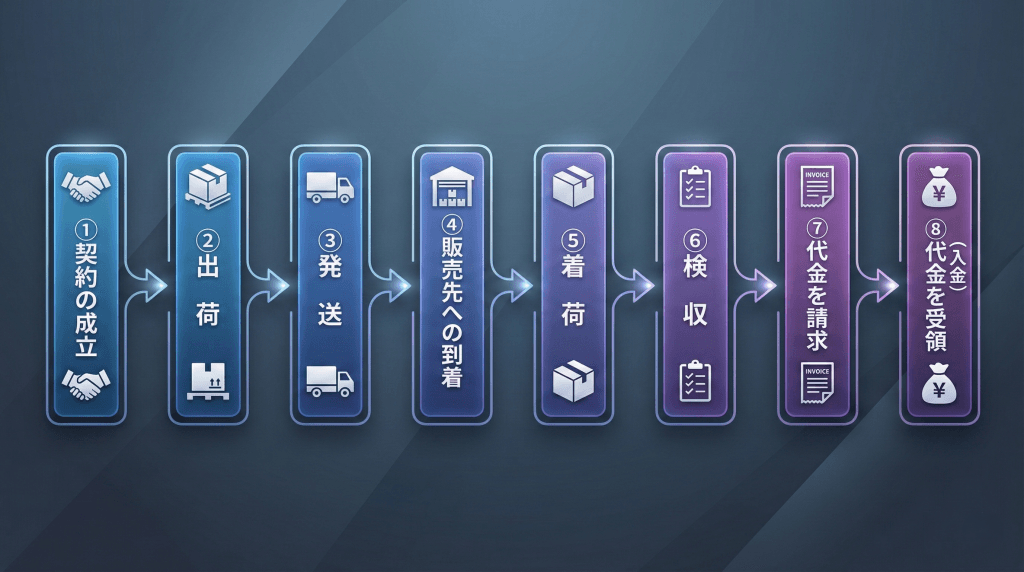

売上の期ずれ:調査官の「核心的調査手法」

ここからが本題です。調査官はどのようにして「隠された売上(翌期に回された売上)」を見つけ出すのでしょうか? その手法は極めて合理的かつ緻密です。

手法①:翌期首の総勘定元帳からの「遡り」

調査対象が「3月決算」の場合、調査官は必ず「4月の元帳」の提示を求めます。

彼らが見ているのは、4月1日〜15日頃に計上された高額な売上です。

【調査手法】

①ターゲット抽出: 4月2日に計上されている「1,000万円の機械販売」を見つける

②証憑の確認: その取引の「送り状(運送伝票)」や「作業日報」を要求する

③日付の矛盾: 運送伝票の日付が「3月31日」だった

④判定: 「〇〇基準だと3月売上です。修正申告が必要です」 →調査官の勝ち!

このように、根拠となる書類を遡り事実を把握していきます。

手法②:「空白期間(20日締めなど)」を狙う

日本の商習慣で多い「20日締め・翌月末払い」。

3月決算の会社で、3月21日〜3月31日の売上を「4月分」の請求書に合算して請求しているケースです。

【調査手法】

①4月20日締めの請求書(期間:3/21〜4/20)を一枚ずつめくる

②明細行に「3/25 納品」「3/30 納品」という記載がないかチェック

③この期間の売上が、決算で「売掛金」として計上されていない(=計上漏れ)→調査官の勝ち

これは経理担当者の単純ミスが多い箇所ですが、金額が大きいと「意図的な除外」を疑われます。

手法③:デジタルフォレンジック

デジタルフォレンジックとは、デジタル機器に残された電子データ(メール、ログ、隠されたファイル等)を科学的に保全・解析し、脱税や不正経理、横領などの事実を解明するための証拠収集・分析技術のこと

「書類の日付は4月に書き換えたから大丈夫」

近年、課税庁がデジタルフォレンジックに力を入れています。税務署などの現場も同様です。調査官は紙の書類よりも「デジタルデータ」を信用します。

【調査手法】

①メール解析:「納品完了しました。ご確認お願いします」というメールが3月31日に送信されていないか?

②メタデータ確認:4月の日付が入った請求書のデータ。プロパティが「作成日:7月15日(税務調査の連絡が来た後)」になっていないか?

③日付が書類と矛盾している→調査官の勝ち

これは「後から書き換えた」証拠となり、重加算税対象(=仮装隠蔽)と扱われます。

仕入・経費の期ずれ:「費用の前倒し」を許さない

売上とは逆に、経費については「来期の経費を今期に入れて利益を減らしていないか?」という視点でチェックされます。

費用収益対応の原則と「在庫」の関係

「3月中に商品を仕入れたから、仕入高(経費)になる」

これは半分正解で、半分間違いです。その商品が3月31日時点でまだ売れていなければ、それは「経費」ではなく「棚卸資産(在庫)」です。

調査官は、期末に駆け込みで仕入れた大口商品が、いつ売れたかを追跡します。4月に売れているなら、3月末は在庫計上しなければなりません。これを仕入のままにしていれば、在庫計上漏れ(利益の過少申告)として否認されます。

「未払費用」の債務確定要件

決算対策でよくある「決算賞与」や「修繕費」の未払計上。ここにも厳しい「3つのハードル(債務確定基準)」があります。

- 期末までに債務が成立しているか?

- 原因となる事実が発生しているか?

- 金額が確定しているか?(合理的に算定できるか?)

「3月に修理を依頼したけど、終わったのは4月」という場合、3月の経費には落ちません。発注書の日付だけでなく、「完了報告書」の日付まで細かくチェックされます。

在庫(棚卸資産):「利益調整」の徹底調査

在庫を100万円減らせば、利益も100万円減ります。在庫は経営者にとって最も操作しやすい「利益の調整弁」であるため、調査官の目は厳しくなります。

見落としがちな「未着品」と「預け在庫」

未着品:輸入取引でFOB(船積基準)の場合、3月31日に太平洋上にある貨物は「自社の在庫」。通関前でも在庫計上が必要

【調査手法】

B/L(船荷証券)の日付を確認

預け在庫:外部倉庫や外注先に預けている材料。「会社の倉庫にないから数えなくていい」はアウト

【調査手法】

帳簿を見る前の「概況聴取(事業内容などのヒアリング)」で把握、または「保管料」の請求書から外部倉庫の存在を確認し、その在庫リストを要求

逃げ場なし!反面調査と銀行調査による「外堀埋め」

社内の帳簿を完璧に整えても、調査官は「外」から攻めてくることがあります。これが恐ろしい「銀行調査」と「反面調査」です。

銀行調査:お金の流れは嘘をつかない

調査官は、会社や代表者の銀行口座を、詳細に把握する権限を持っています。入金のズレの整合性などを簡単に確認できます。

【調査手法】

①4月30日に100万円の入金がある。「翌月末払い」の取引先なら、これは3月分の売上のはず

②3月の売上帳簿に載っていなければ、「売上計上漏れ」か「売上除外(脱税)」が確定→調査官の勝ち

反面調査:取引先を巻き込む「囚人のジレンマ」

社内資料に怪しい点や矛盾がある場合、調査官は取引先へ調査を行うことがあります(反面調査)。

ここで発生するのが、経済学のゲーム理論でいう「囚人のジレンマ」です。

状況: 会社は「売上は4月だ」と主張したい

取引先(買い手): 彼らは「仕入(経費)を3月に入れたい」(早く経費にして税金を減らしたい)

取引先は早く経費にしたいため、基本的に嘘をつくメリットはありません。そのため、調査官が取引先で「実際の納品日はいつか?」が確認できれば、「4月売上説」は崩壊します。

しかし、会社と取引先が親しい間柄で通謀しているケースもあります。そのような場合は、さらに深度ある調査を行うなどして事実を解明します。

結論:税務調査に勝つための3つの実務対策

税務調査における期ずれの指摘は、「日付のミス」ではなく「事実認定の争い」です。調査官の鋭い追及に耐えうるためには、以下の3点を徹底してください。

① 収益計上基準の「文書化」と「継続適用」

自社は「出荷基準」なのか「検収基準」なのかを明確にし、可能なら社内規定として文書化してください。そして、利益操作のために基準を変えないこと(継続性の原則)。これが第一の防御壁です。

② 「決算またぎ」書類のセット化

3月末〜4月初旬の取引については、以下の書類をセットで保存し、いつでも説明できるようにしてください。

- 請求書・納品書

- 運送業者の送り状控え

- 検収書・作業完了報告書

- (翌期売上の場合)3月末に完了していなかったかを示す作業日報やメール

③ 「日付」の重要性を認識・周知

規模が小さい会社は、社長や経理担当者の認識の甘さから「期ずれ」が発生します。

規模が大きい会社の場合は、営業担当や現場担当が取引先との関係で「ちょっと日付を変えておこう」という軽い気持ちから「期ずれ」が発生することもあります。

しかし、その行為が会社に「重加算税」や「信用失墜」という甚大な被害をもたらすことを認識しなければなりません(社内研修等で周知)。

国税OB税理士視点の「期ずれ」

法人の税務調査は非違割合(修正申告等する割合)が77.8%と高い水準であり、その多くは「期ずれ」となっています。

そのため、調査官は調査の初日で期ずれを真っ先にチェックします。理由として、どの会社でも非違の可能性があるから、また、期ずれを見つけられると、調査結果のプレッシャーから解放されるという実情があります。

実は顧問税理士がいても高確率で期ずれはあります。期ずれの発生は、会社だけの問題ではなく、税理士の会計処理や確認が甘いことも要因です。

税理士が事業内容や取引内容に基づいて処理し、会社への指導もしっかりと行うことで、期ずれはゼロに近づけることができます。ただ、残念ながら、そこまでできる税理士はごく少数です。

最後に

税務調査における期ずれの指摘は、単なる経理ミスではなく「事実認定の争い」に発展するデリケートな問題です。 解説した通り、調査官は銀行データや反面調査といった強力な武器を持っています。

これに対し、社内のリソースだけで完璧な理論武装を行い、調査官と対等に渡り合うことは、実務上非常に困難であり、精神的にも大きな負担となります。

税務調査で負けないために

税務調査で最も恐ろしいのは、「仮装隠蔽(重加算税)」と認定されてしまうことです。多額の追徴課税はもちろん、一度重加算税が課されると「3~5年ごとに調査を行う会社」として管理されます。

これを防ぐには、税務調査の経験とノウハウがある税理士のチェックを入れることが唯一かつ最大の防御策です。

当事務所では、通常の税務顧問業務に加え、以下のような高度な税務判断・調査対策に力を入れています。

決算前の「期ずれ」確認: 調査官の視点で契約書や納品書を精査し、正しい決算申告書を作成

税務調査ゼロを目指す:「書面添付(税理士の保証書)」により、顧問先様の調査の確率を激減

税務調査の立会い・交渉: 調査官の指摘に対し、法的な根拠を持って反論し、社長と会社を守る

「期ずれ」の問題は、会計基準や税法が複雑に絡み合うため、経営者の方や経理担当者だけで判断するのは非常にリスクが高いです。

顧問税理士がいても約75%は期ズレのが起きています。

当事務所では、調査官の視点に立った決算チェック・期ずれの事前洗い出しを得意としています。

「今の処理が正しいか確認したい」「調査が来る前に一度チェックしてほしい」そんな段階でのご相談も、もちろん歓迎です。

「うちは大丈夫だろうか?」「過去の処理に不安がある」 少しでも疑問を感じられた経営者の方は、一度私たちにご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策 -

【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説

-

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説 -

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由 -

確定申告は終わったのに安心できない?税務署が行う「簡易な接触」の正体と正しい対応

-

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説 -

【税務調査】国税局と税務署、同じ調査だと思っていませんか?

-

【国税庁の裏側】なぜ、その不正はバレるのか?──タレコミとKSKシステムの全貌