【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説

「電子帳簿保存法に対応しないと罰則があるの?」「青色申告が取り消されるって本当?」と、ネット上の情報やソフト会社の営業トークに不安を感じている方も多いのではないでしょうか。

2024年1月以降に対応が必要となったのは主に「電子取引データの保存」であり、制度全体を正しく理解すれば、過度なコストをかけずに対応することも可能です。

今回のブログでは、税務調査を踏まえた法律と実務での電子帳簿保存法の取扱いや、コストをかけずに制度に対応する方法などを徹底的に解説します。

多額のコストを投じたにもかかわらず、DX(デジタルトランスフォーメーション)につながらない本末転倒なケースもありますので、ぜひ最後までお読みください。

※青字のものについては、国税庁ホームページの情報にリンクしています。必要に応じてクリックしてください

電子帳簿保存法の概要

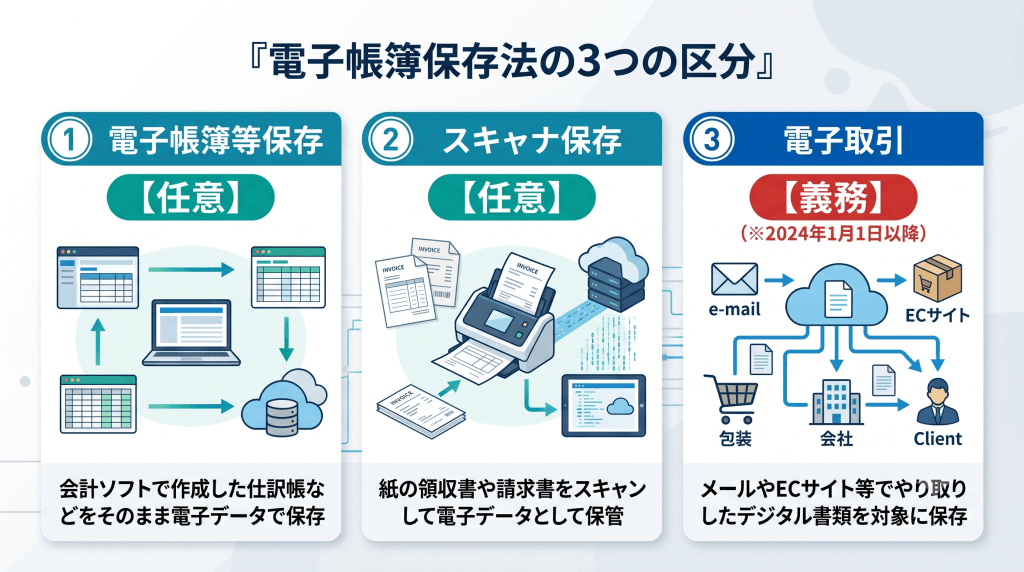

電子帳簿保存法は、大きく分けると次の3つの区分で整理できます。

3つの区分の整理

電子帳簿保存法は大きく以下の3つに分類されます。

- 電子帳簿等保存【任意】

会計ソフトなどで作成した「仕訳帳」や「決算関係書類」などを、電子データのまま保存可能 - スキャナ保存【任意】

取引先から紙で受け取った領収書や請求書、または自社で作成した紙の書類を、スキャンして電子データとして保管可能ことを認める - 電子取引【義務】(※2024年1月1日以降)

メールやクラウドサービスを介してやり取りした請求書や契約書などの書類が対象。AmazonなどのECサイトの請求書もこれに該当し、自社発行・他社受領のどちらも対象となる

対応が「義務」となっているのは③の「電子取引」のみです。①②はDXなどのために実施する場合は、「ルールを守って運用してね」という位置づけです。

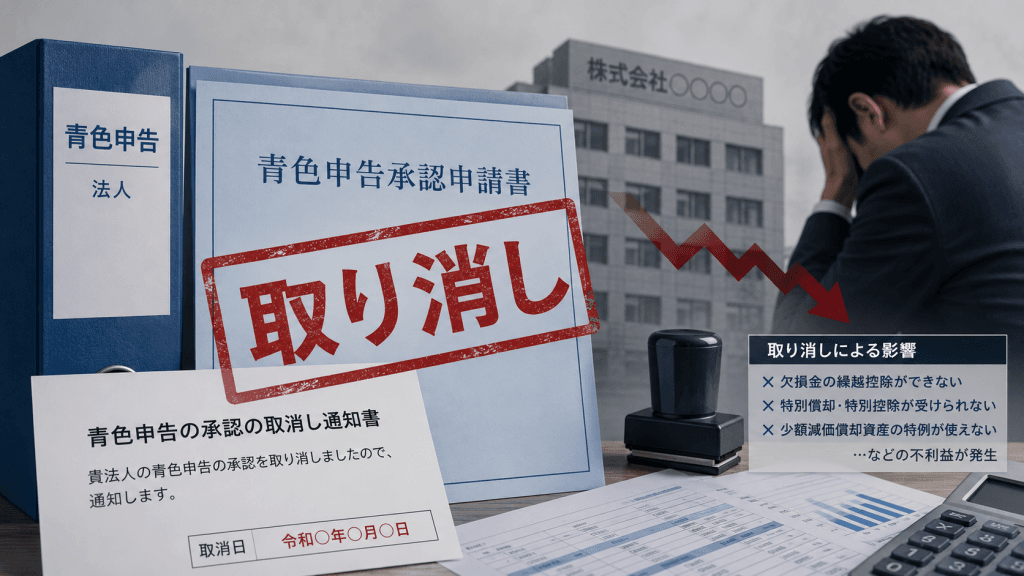

青色申告取消しの影響度合い

一部のソフト会社などは「電子帳簿保存法に違反すると青色申告が取り消される」と不安を煽ることがありますが、要件を満たしていないからといって直ちに取り消されることはありません。国税庁の「よくある質問」でもその旨が明記されています。

以下、法人を前提に法律や国税組織の内規に基づき解説します。青色申告の取消しについては、以下のとおり規定されています。

法人税法

(青色申告の承認の取消し)

第百二十七条 第百二十一条第一項(青色申告)の承認を受けた内国法人につき次の各号のいずれかに該当する事実がある場合には、納税地の所轄税務署長は、当該各号に定める事業年度まで遡つて、その承認を取り消すことができる。この場合において、その取消しがあつたときは、当該事業年度開始の日以後その内国法人が提出したその承認に係る青色申告書(納付すべき義務が同日前に成立した法人税に係るものを除く。)は、青色申告書以外の申告書とみなす。

一 その事業年度に係る帳簿書類の備付け、記録又は保存が前条第一項に規定する財務省令で定めるところに従つて行われていないこと 当該事業年度

二 その事業年度に係る帳簿書類について前条第二項の規定による税務署長の指示に従わなかつたこと 当該事業年度

三 その事業年度に係る帳簿書類に取引の全部又は一部を隠蔽し又は仮装して記載し又は記録し、その他その記載又は記録をした事項の全体についてその真実性を疑うに足りる相当の理由があること 当該事業年度

四 第七十四条第一項(確定申告)の規定による申告書をその提出期限までに提出しなかつたこと 当該申告書に係る事業年度

法律だけでは、現場での判断が難しいため、国税組織の内規で具体的な判断基準を示しています。次の事務運営指針において、青色申告の取消しの7パターンが定められています。

標題のことについて、法人税法(以下「法」という。)第127条第1項(法第146条第1項において準用する場合を含む。以下同じ。)の規定の適用に関し留意すべき事項等を下記のとおり定めたから、今後処理するものからこれにより取り扱われたい。

(趣旨)

法人の青色申告の承認の取消しは、法第127条第1項各号に掲げる事実及びその程度、記帳状況、改善可能性等を総合勘案の上、真に青色申告書を提出するにふさわしくない場合について行うこととし、この場合の取扱基準の整備等を図ったものである。(中略)

6 電子帳簿保存法の要件に従っていない場合における青色申告の承認の取消し

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律の要件に従っていない場合における青色申告の承認の取消しに当たっては、電磁的記録又は電子計算機出力マイクロフィルムの備付け又は保存の程度(電磁的記録に代わる書面等による備付け又は保存の有無とその程度を含む。)、今後の改善可能性等を総合勘案の上、真に青色申告書を提出するにふさわしいと認められるかどうかを検討し、法第127条第1項の規定の適用を判断する。

青色申告は納税者の利益・権利であり、これを取り消すという不利益処分を下すには、法律の根拠や税務署長の決裁が必要となるため、非常にハードルが高いのが実情です。

したがって、電子帳簿保存が適切にされていないことを理由に、直ちに青色申告が取り消されることはありません。

ちなみに、実務上、よくある青色申告取消しとして、「2事業年度連続して無申告又は期限後申告の場合」「多額の不正(隠蔽又は仮装)があった場合」などがあります。このような場合は当然に青色申告がふさわしくないため、税務署長がその判断をした上で取消しを行います。

同じ青色申告取消しであっても、実態や事実などから個別具体的に判断しますので、現状では電子帳簿保存法のルールを一部守れていない程度で、青色申告取消しとはなりません。

帳簿保存を確認されるタイミングは税務調査

実務において、電子帳簿保存法の遵守状況がチェックされるのは「税務調査」のタイミングです。

しかし、資本金1億円超などの国税局管轄の法人や、不正な改ざんや仮装・隠蔽がある場合でなければ、保存媒体・保存方法などを確認されることは基本的にありません。調査官が確認したい事項を根拠となる資料で検討・確認することが調査の本質であり、紙か電子かどうかは重要ではないからです。

したがって、企業がまず向き合うべきなのは、電子取引データを適切に保存し、必要なときに確認できる状態にしておくことです。その上で、保存場所・命名ルール・検索方法・社内ルールを整えれば、過度なシステムなしに対応できます。

なお、当事務所においては、税務調査の際に、原則として電子取引の資料は事前に印刷し、スムーズに提示できるよう準備しています。電子保存のままの場合、調査官にパソコン内のファイルやデータの調査の機会を与え、かえって顧問先様に負担やストレスを与えるおそれがあるためです。

優良な電子帳簿保存という制度もある

電子帳簿保存法には、通常の電子保存とは別に、「優良な電子帳簿」という制度があります。

これは、一定の要件を満たした電子帳簿を作成・保存し、あらかじめ届出書を提出している場合に、その帳簿に関連する過少申告が後から見つかったとしても、過少申告加算税が5%軽減されるという制度です。

優良な電子帳簿は、一般的な電子帳簿の要件に加え、次の3つの要件を満たす必要があります。

①訂正削除履歴の保存等

②帳簿間の相互関連性

③検索機能の確保

③の要件が緩和されるケースもありますので、詳しくは「優良な電子帳簿の要件」をご参照ください。

個人的な考えですが、法人の場合は強いて優良な電子帳簿保存をする必要はありません。正しい決算申告をすれば、そもそも加算税が課されないからです。

コストをかけない電子帳簿保存法対策

「システムを導入するコストや手間が負担…」という企業のために、お金をかけずに義務である「電子取引」のルールに対応する方法をご紹介します。

電子取引では、以下の3つの要素が求められます。

- 改ざん防止のための措置をとること

- 保存データを確認するためのディスプレイやプリンタ等を備え付けること

- 「日付・金額・取引先」の3つの要素で検索できること

これらを満たすためにお金をかける必要はありません。「改ざん防止の措置」については、「事務処理規程」を策定・運用することで対応可能です。「検索要件」についても、Excelなどの表計算ソフトで「索引簿」を作成すれば要件をクリアできます。

「事務処理規程」や「索引簿」のひな形は、国税庁のホームページ「電子帳簿保存法関係→参考資料(各種規程等のサンプル)」から無料でダウンロードできるため、これらを活用すればコストをかけずに対応できます。

参考情報

国税庁ホームページの情報

詳しく電子帳簿保存法を知りたいという方に、参考となるページのURLをまとめて掲載します。

「電子帳簿保存等保存制度特設サイト」 ※情報の入り口

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

「JIIMA認証情報リスト」 ※電子帳簿保存法に対応した市販ソフト

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書(優良)」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021011-060_01.pdf

「優良な電子帳簿の要件」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05.htm

「参考資料(各種規程等のサンプル)」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

「電子帳簿保存法一問一答(Q&A)」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

「請求書等を帳簿に⾃動連携する仕組みに対応した制度が新設されました」 ※令和7年度税制改正によるもの

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0025003-097_01.pdf

今後の動向

インボイス制度と同様に、電子帳簿保存法も国の理想と納税者の実情にギャップがあり、制度開始後に徐々に要件が緩和されてきました。

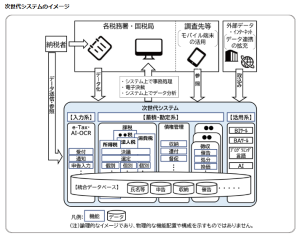

しかし、国は2026年9月に国税庁の次世代システム「KSK2」の導入を予定しており、これに向けて納税者の電子化を強力に推し進める狙いがあります。

KSK2については実務上の影響が大きいため、2つのブログで取り上げましたので、ぜひお読みください。

今後は法人においても電子化による特典が拡充されたり、逆に要件が厳格化されたりする可能性があるため、国税庁の動向には引き続き注視していく必要があります。

まとめ

ここまでの解説のとおり、電子帳簿保存法についてはソフト会社などが煽る「違反したら即座に青色申告取消し」といった極端な情報に振り回される必要はありません。実際の税務調査の現場においても、「調査官が確認したい書類をすぐに提示できるか」という実態が重視されています。

これから電子帳簿保存法に対応される方は、対応が必須となっている「電子取引」のデータ保存について、国税庁が無料で提供している「事務処理規程」のひな形や、Excel等の「索引簿」を活用し、お金をかけずに最低限のルールをクリアすることから始めましょう。

- 「事務処理規程やエクセルの索引簿を作りたいが、具体的な運用方法がわからない」

- 「クラウド会計と電子帳簿保存法の関係を詳しく知りたい」

- 「自社の今のやり方で、本当に税務調査を乗り切れるか不安…」

このような悩みがある方は、ぜひ私たちにご相談ください。元国税調査官の税理士×中小企業診断士が、企業の実態に合わせた、無理のない運用方法を提案します。

個人事業主の方へ

個人事業主の方は税制改正により、前述した「優良な電子帳簿保存」をしておくことでメリットがあります。詳しくは次のブログで解説しています。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【令和8年度税制改正】青色申告特別控除が大幅見直しへ|75万円控除の新設と電子化対応のポイント

【令和8年度税制改正】青色申告特別控除が大幅見直しへ|75万円控除の新設と電子化対応のポイント -

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説 -

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

-

確定申告は終わったのに安心できない?税務署が行う「簡易な接触」の正体と正しい対応

-

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説 -

【税務調査】国税局と税務署、同じ調査だと思っていませんか?

-

【国税庁の裏側】なぜ、その不正はバレるのか?──タレコミとKSKシステムの全貌

-

【完全無料】国税庁の「〇〇〇〇」で税法と税務調査の“実務論点”が学べる