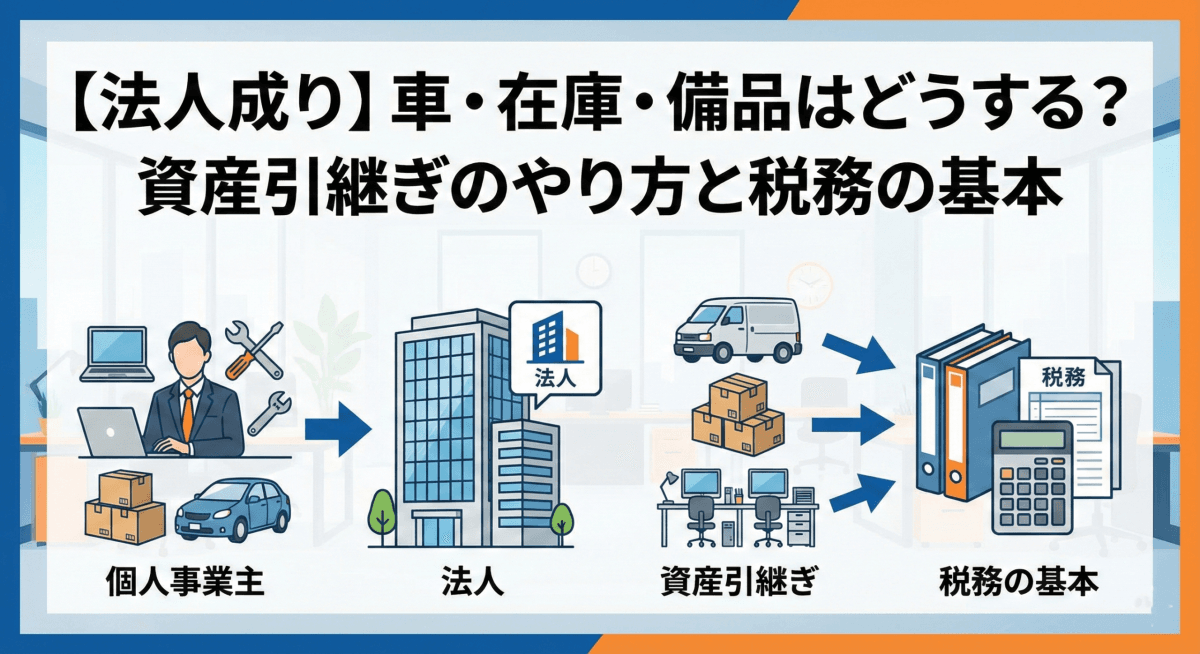

【法人成り】車・在庫・備品はどうする?資産引継ぎのやり方と税務の基本

個人事業が軌道に乗り、いよいよ法人化(法人成り)へ。 売上や経費の処理だけでなく、意外と見落としがちなのが「個人事業主として使っていた資産の引継ぎ」です。

「自分の会社なんだから、そのまま勝手に使っていいのでは?」 そう思われるかもしれませんが、実はここに大きな落とし穴があります。

この手続きを間違えると、思わぬ税金が発生したり、税務調査で指摘を受けたりするリスクがあります。 今回は、法人成りの際に必須となる「資産の引継ぎ」について、わかりやすく解説します。

なぜ「資産の引継ぎ」手続きが必要なのか?

理由はシンプルです。 「個人事業主(あなた)」と「新しい会社(法人)」は、法律上「別の人格」だからです。

たとえ社長があなた一人であっても、個人の持ち物を勝手に会社のモノとして使うことはできません。他人へ渡すのと同様に、適切なルールに従って引き継ぐ必要があります。

もしあやふやなままにしておくと、実際には売っていないのに売ったとみなされる「みなし譲渡」として扱われ、予期せぬ所得税や消費税がかかってしまうことがあります。

資産別:ベストな引継ぎ方法はこれ!

資産を会社に移す方法は、大きく分けて「売買」「賃貸」「現物出資」「贈与」の4つがありますが、実務的には「売買」か「賃貸」がほとんどです。

ここでは、資産の種類ごとに「どの方法を選ぶのが一般的か」を解説します。

1. 商品・在庫(棚卸資産)

→ 「売買(譲渡)」で引き継ぎます お店にある在庫や材料は、個人から法人へ「売却」する形で引き継ぎます。

- 価格の決め方: 通常の販売価格で行う

- 注意点: 価値が下がっている不良在庫などは値下げも可能。ただし、通常の販売価格の70%未満で売ると「安すぎる」として課税リスクが生じる

2. パソコン・備品・什器

→ 「売買(譲渡)」で引き継ぎます 比較的少額な資産は、売買契約を結んで法人へ譲渡するのがスムーズです。

- 価格の決め方: 時価(現在の価値)で売買。時価が不明な場合は、帳簿価額(未償却残高)を用いることも可能

- 資金: 法人側にお金(購入資金)が必要。設立直後で資金がない場合は、法人から個人への「未払金」として処理し、後日精算することも可能

3. 不動産(土地・建物)や高額な自動車

→ 「賃貸借」がおすすめです これらを「売買」しようとすると、登記費用や不動産取得税など多額のコストがかかるほか、売却益に対する所得税も発生します。

そのため、所有権は個人のままにしておき、「個人が法人に貸し出す(賃貸)」形をとるのが一般的です。

- ポイント: 必ず「賃貸借契約書」を作成

- 賃料: 高すぎても安すぎても税務上の問題に。周辺相場を参考に適正な家賃を設定

- 土地の届出書: 土地を法人に貸す場合、「土地の無償返還に関する届出書」という書類を税務署へ提出しないと、莫大な税金(権利金の認定課税)がかかるリスクがあるため要注意

4. 売掛金・買掛金(債権・負債)

→ 「引き継がない」のが一般的です 未回収の売上(売掛金)や、未払いの経費(買掛金・借入金)を法人に移すには、取引先や銀行の手続きが非常に煩雑になります。

- 処理方法: 個人時代の売掛金は個人の口座で回収し、買掛金は個人の口座から支払うことで完結させるのが最もシンプルで間違いない

- 借入金: どうしても借入金を法人に移したい場合(債務引受)は、必ず金融機関への事前相談が必要

見落とし注意!引継ぎできない資産

以下のものは、そのまま法人へ名義変更や引継ぎができないケースが多いため注意が必要です。

リース資産・レンタル機器

個人の契約を解約し、法人で再契約が必要になるケースが大半です。

許認可

飲食店の営業許可や建設業許可などは、原則として引き継げません。法人として新規に取得し直す必要があります。

消費税の落とし穴

資産の引継ぎには「消費税」が関わってきます。

売り手(個人)

課税事業者(インボイス登録者など)であれば、資産を法人に売ったことで「売上」が立ち、消費税の納税額が増える可能性があります。

買い手(法人)

課税事業者であれば、資産の購入にかかった消費税を差し引く(仕入税額控除)ことができます。ただし、売り手である個人がインボイス登録をしていない場合、全額は控除できない等の制限があります

「もう使わない資産」や「買い替え予定の資産」まで無理に引き継ぐと、無駄な税金や手間が発生しかねません。引継ぐ資産はしっかり選別しましょう。

まとめ:法人成りの資産引継ぎは専門家へ

法人成りの「資産の引継ぎ」は、やり直しがきかない判断が多いのが最大の特徴です。

・どの資産を引き継ぐか

・売買にするか、賃貸にするか

・いくらで引き継ぐか

・消費税はどうなるのか

これらを間違えたまま進めてしまうと、数年後の税務調査で初めて問題が発覚するというケースも少なくありません。

「ネットで調べて何となく処理した」「設立後にまとめて考えればいいと思っていた」

こうした判断が、余計な税金や修正申告につながることもあります。

当事務所では、法人成り前の段階から 資産の引継ぎ方法を一つずつ整理し、税金をシミュレーションしたうえで最適解をご提案しています。

司法書士・社会保険労務士とも連携し、設立からその後の実務までワンストップ対応が可能です。

「自分の場合、どこに注意すべき?」

「この資産は本当に引き継ぐべき?」

そんな疑問が一つでも浮かんだら、手続きを進める前にぜひ一度ご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。