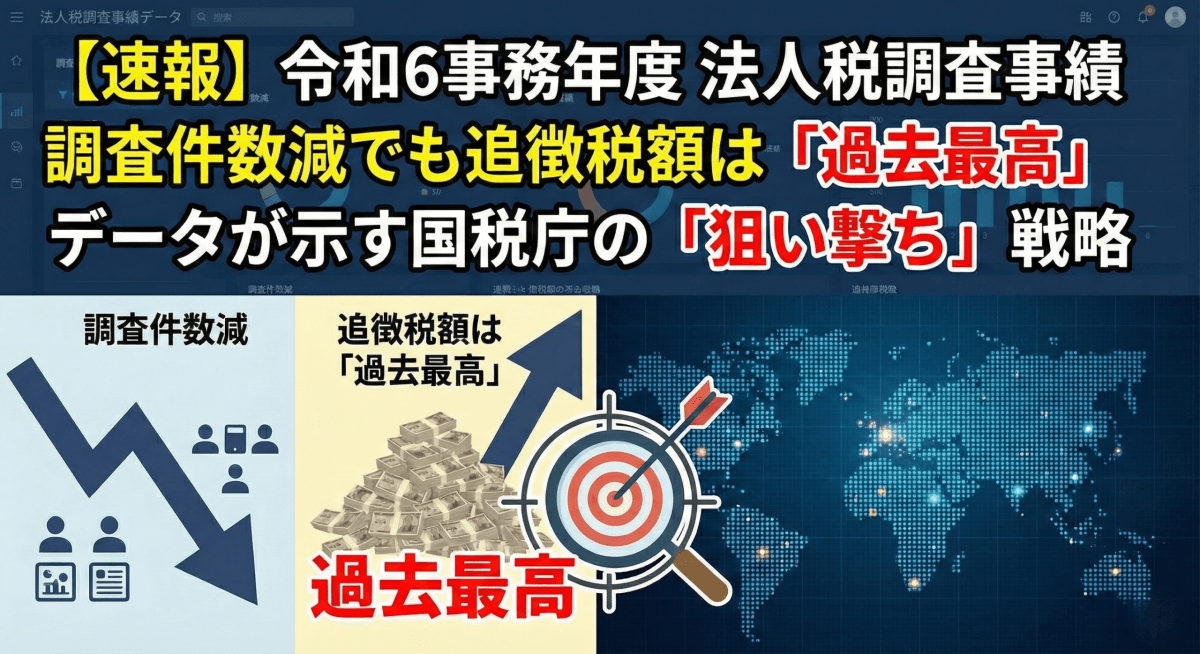

【速報】令和6事務年度 法人税調査事績:調査件数減でも追徴税額「過去最高」。データが示す国税庁の「狙い撃ち」戦略

国税庁が12月に「令和6事務年度 法人税等の調査事績」を公表しました。

内容を一言でまとめると、「調査官は以前より来なくなったが、来たときは以前より高確率で、高額な追徴課税を持っていく」という結果です。

このブログでは、最新の統計データを基に、AI活用による調査のパラダイムシフトと、国税組織が狙っている「3つの重点ターゲット」について解説します。

【衝撃のデータ】件数は減ったのに、追徴額は過去最高へ

令和6事務年度(令和6年7月1日~令和7年6月30日のこと。以下、R6年度)の最大の特徴は、一見矛盾するような以下の現象です。

実地調査件数

前年比 7.4%減(5.4万件)

追徴税額総額

過去10年で 最高額(3,407億円)

これをわかりやすく表にまとめると、以下のようになります。

| 評価項目 | 令和5事務年度 | 令和6事務年度 | 変動率 | 評価 |

| 実地調査件数 | 5.9万件 | 5.4万件 | ▲7.4% | 減少(絞り込み) |

| 追徴税額総額 | 3,197億円 | 3,407億円 | +6.6% | 過去10年で最高 |

| 1件当たり追徴税額 | 549万円 | 634万円 | +15.4% | 大幅増 |

なぜこんなことが起きたのか?

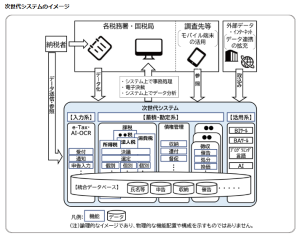

答えは、国税庁が進める「AI(人工知能)とデータ分析」です。

かつてのような「調査先に行ってみないとわからない」や「精度の低い選定」は終わりを告げようとしています。現在はKSK(国税総合管理システム)とAIが、過去の膨大なデータから「不正の可能性が高い法人」をピンポイントでスコアリングしています。

その結果、「空振り」が減り、1件当たりの成果(追徴税額)が飛躍的に向上したのです。

これは序の口であり、今後さらに絞り込んだ調査により、多額の追徴税額がスタンダードになることが予想されます。詳しくは下のブログで解説しています。

恐怖の数字「77.8%」:調査官が来たら「4回に3回」は追徴課税

今回の分析で最も注目すべきは、「実地調査に入られた場合、どれくらいの確率で追徴が発生するか(非違割合)」です。

公表データから計算すると、その確率は驚異的な数値となります。

実地調査における非違割合: 約 77.8% ※非違件数42万件/実地調査件数54万件

前年度の76.3%から、さらに上昇しています。

そして、調査1件当たりの追徴税額は634万円です。前年度の549万円から、さらに高い水準に上昇しています。

まさに事前分析の精度が高まっていることの証明と言えるデータです。

実地調査だけじゃない!急増する「簡易な接触」

実地調査が「悪質な事案」にリソースを集中させる一方で、軽微なミスや確認事項については、「簡易な接触」という手法が急激に増えています。

手法: 電話、書面による照会、税務署への呼び出し

件数: 8.5万件(前年比 +13.4%)

効果: 実地調査の約1.6倍の件数を処理し、265億円の追徴税額

簡易な接触は対応を間違えるとペナルティ(加算税)の対象になるリスクがあります。特に、電話対応には注意が必要です。その理由や対応方法を下のブログで詳しく解説しています。

国税組織が狙う「3大重点ターゲット」

引き続き、国税組織が明確にターゲットに定めている3つの領域は以下のとおりです。

① 消費税還付申告法人(不正還付の阻止)

特徴: 輸出業者が消費税の還付を受ける仕組みを悪用

手口: 価値のない「ゴミ」を高級品として輸出したように見せかける、国内で架空の循環取引を行うなど

対策: 税関と連携し、貨物のX線検査データと申告内容を突合する「水際作戦」を展開

② 海外取引法人(グローバルな税逃れ)

特徴: 海外子会社を使った利益の付け替えや、富裕層の資産隠し

手口: 海外子会社への資金援助を「原価(仕入)」に仮装するなど

対策: CRS(共通報告基準)による海外口座情報の入手や、外国税務当局との情報交換により、海外のペーパーカンパニーの実態を明らかにする

③ 無申告法人(デジタル経済)

特徴: ネット通販、アフィリエイト、暗号資産、シェアリングエコノミーなど

対策: プラットフォーム事業者(Amazon、Uberなど)への照会権限を使い、デジタル上の取引履歴を捕捉

まとめ:今後の税務調査への備え

令和6年度のデータは、税務調査がAI・データ活用による「狙い撃ち」へ変貌したことを示しました。実地調査の非違割合は約78%に達し、生半可な申告は通用しません。

さらに来年9月には新システム「KSK2」が稼働し、選定精度は革命的に向上します。「なんとなく」の経理は、今後致命的な追徴リスクに直結します。

私たちは、この激変する環境下で「税務調査ゼロ」を本気で目指しています。「自社の処理は大丈夫か」「今の税理士で守れるか」と少しでも不安を感じたら、当事務所へご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策 -

【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説

-

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説 -

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由 -

確定申告は終わったのに安心できない?税務署が行う「簡易な接触」の正体と正しい対応

-

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説 -

【税務調査】国税局と税務署、同じ調査だと思っていませんか?

-

【国税庁の裏側】なぜ、その不正はバレるのか?──タレコミとKSKシステムの全貌