経営者の方は、人件費を文字どおりの「人件費」だけで考えてはいけません。

勘違いが起きるからです。人件費は実質で考えるべきです。

その理由をイメージしやすい給与明細の見方からアプローチして解説します。

キーワードは「社会保険料」です。

上がり続ける社会保険料と避けられない賃上げの影響があるため、人件費を取り上げました。

東京海上日動など初任給が40万円超の企業もあります。

いずれは中小企業もその水準に近づけていかないといけません。

給与水準が上がれば社会保険料も上がります。

人件費は固定費の中でも占める割合が大きい費用です。

この記事を読んでもらえれば、人を雇うときのコストが正確にわかり、経営の安定化にも役立ちます。

従業員の給与明細の見方

従業員が給与明細を見ているのはどこか?

答えは「手取額(差引支給額)」です。

生活費となる「手取額」が最も大切だからです。

社会に出て給与を初めて支給されると、「総支給額」と「手取額」との差が大きいことに「なんか損してる?」とショックを受けたはず。

経営者の給与明細の見方

経営者の多くは「総支給額」を見ます。

なぜなら給与の総支給額は人件費であり、固定費の1つであり、利益率に与える影響が大きいからです。

人件費の勘違いの要因

ここまでは「知ってるよ。」「まあ、そうだろう」と皆さん思うはずです。

ここからがキーワード「社会保険料」が登場する重要な部分です。

社会保険に事業主負担(会社負担)はあることはご存知と思います。

社会保険料は会社と従業員が半分ずつ負担しています。

会社が負担しているのは給与だけでなく、社会保険料の半分もあるということです。

つまり、実質の人件費とは、人件費に事業主負担分の社会保険料を加えたものです。

ここが勘違いの要因です。

文字どおりの人件費だけで、人件費を考えてはいけません。

給与明細の見方では、「総支給額」だけでなく「社会保険料」を併せて見る必要があるということ。

社会保険料は、会計や財務の世界では「法定福利費」といいます。

簿記や決算書について多少の知識があれば目にしたことがあるはず。

決算書で人件費を見る場合は、人件費の科目(例:給与手当)に法定福利費を上乗せして考えなければなりません。

その他、従業員の通勤手当や人材教育に費用がかかる場合はその費用も考慮すべき場合もあります。

人件費は実質で考えるべき理由

理由は2つです。

①経営する上で、固定費の負担を把握・見直すことは重要

②社会保険料の事業主負担(法定福利費)は給与支給額の15%~16%もある

①については、個人の家計簿でも固定費の把握・見直しが、最も支出を抑える効果があるのはご存知かと思います。

会社も同じです。

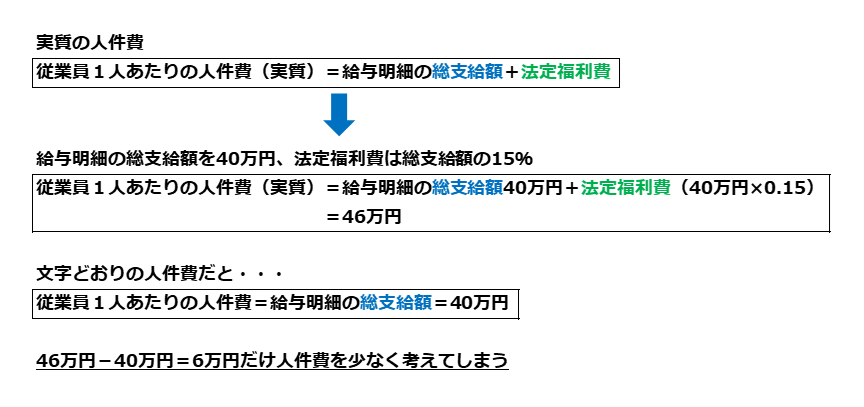

②については、数字のイメージを示します。

従業員1人あたりで、会社が負担する「実質の人件費」と「文字どおりの人件費」を計算した結果は次のとおりです。

上の例で、従業員1人あたり人件費を6万円少なく考えてしまいます。

従業員が15人であれば1ヶ月で90万円、年に換算すると1,080万円とズレがより大きくなります。

資金繰りはもちろん、雇用や賃金設定のときにも人件費を少なく見積もり、誤った経営判断をするおそれがあります。

まとめ

以上のとおり、人件費は文字どおりの人件費でなく、社会保険料(法定福利費)も加えた実質で考えるべきです。

ヒトがいて成り立つビジネスにおいては、特に法定福利費の負担が大きくなります。

過去には社会保険料の負担をなくすために、法人から個人事業主に切り替える方法がありました。

現在は社会保険加入義務の適用範囲が拡大され、この手法はほぼ使えなくなりました。

それだけ法定福利費が経営に与える影響は大きいということです。

特に飲食店や小売店など労働集約型のビジネスでは、他の業種と比べ利益率が低いです。

そのため、固定費である人件費を実質で考えないと、事業の継続に大きな影響を与えます。

今後は「実質の人件費」で考え、雇用・賃金設定・資金繰りを判断していきましょう!

私たちの事務所では税務顧問だけでなく、財務のサポート・コンサルも行っています。

数字が苦手な方にもわかりやすく説明し、数字に基づく経営判断ができるようサポートしています。

事業の成長・継続・発展を強く望む方は、ぜひお問い合わせください!

今後は財務についてのブログも書いていきますので、定期的にブログをチェックしてもらえると幸いです。

※狭義の社会保険(健康保険・厚生年金保険・介護保険)が前提です。

社会保険の定義付け、企業規模や雇用形態などによっては、上記のとおりとならないこともあります

いしい税理士・行政書士事務所

代表 石井 秀治