人件費は給与だけじゃない?社長が知るべき「会社負担」の実態を税理士が解説

【2026.5 リライト】

創業される方との相談で人件費の話となったときに、「月給30万円で採用するなら、人件費も30万円くらいだろう」と考えてしまっている方がいます。

実は、この考え方は経営判断を誤る原因になりやすく、中小企業ほど注意が必要です。なぜなら、会社が負担する人件費は給与の額面だけでは終わらないからです。

実際には、社会保険料の会社負担分、つまり法定福利費も含めて考えなければ、本当の人件費は見えてきません。この見積もりが甘いまま採用や昇給を進めると、「思ったより利益が残らない」「売上はあるのに資金繰りが苦しい」といった事態につながることもあります。

このブログでは、人件費と給与の違い、法定福利費の基本、そして中小企業が採用や賃上げを判断するときに押さえておきたいポイントを、わかりやすく解説します。

人件費が給与だけではない理由

経営者が人件費を考えるとき、つい基準にしやすいのが「総支給額(額面給与)」です。たしかに、給与は人件費の中心になる数字です。しかし、会社が実際に負担しているコストはそれだけではありません。

従業員は給与明細を見るとき、まず「手取り額」を気にします。一方で会社は、「総支給額」を見て「これだけ払っている」と判断しがちです。しかし、経営として本当に見るべきなのは、給与に加えて、会社が別途負担している社会保険料などを含めた総額です。

この視点が抜けていると、採用の判断や昇給の判断が現実よりも楽観的になってしまいます。特に固定費の比率が高い会社では、1人あたり数万円の見積もり違いが、年単位で見ると大きな差になることも珍しくありません。

実質の人件費には法定福利費が含まれる

人件費の実態を正しくつかむために欠かせないのが、法定福利費という考え方です。法定福利費とは、会社が法律に基づいて負担する福利厚生費のことを指し、主に社会保険料等の会社負担分が該当します。

つまり、会社にとっての実質的な人件費は、次のように考えるのが基本です。

実質の人件費 = 給与(総支給額)+ 会社負担の社会保険料等

この考え方を持っておくと、「給与はいくらにするか」だけではなく、「その人を採用すると会社の固定費が総額でいくら増えるのか」という視点で判断しやすくなります。

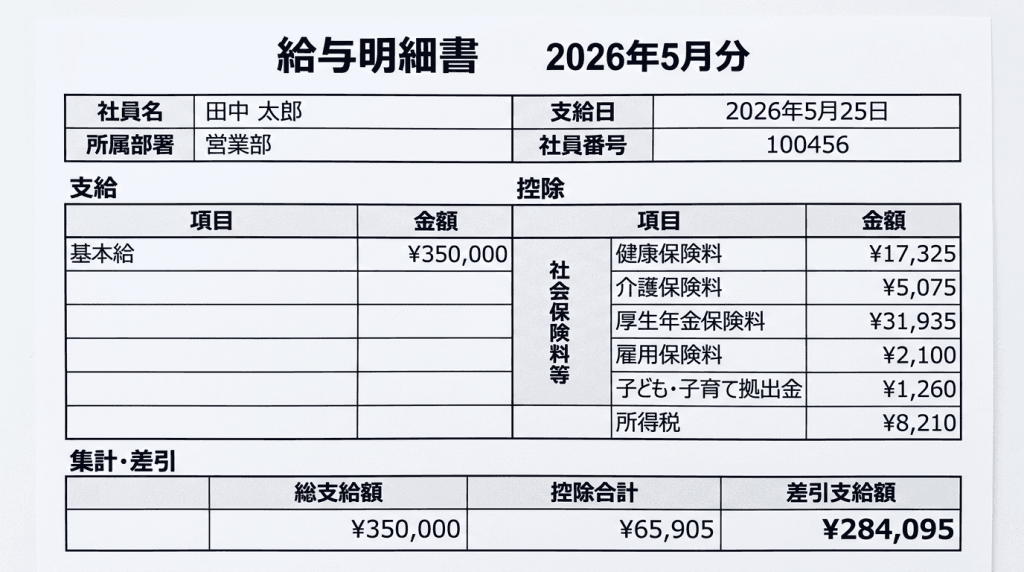

なお、厚生年金保険料率は18.3%で固定されており、事業主と被保険者が半分ずつ負担します。また、令和8年度の一般の事業における雇用保険料率の事業主負担は8.5/1,000です。

※健康保険料率は都道府県ごとに異なるため、実際の負担額は年齢・所在地・加入条件などによって変動します

人件費と給与の違いを整理

経営者にとってわかりやすいように整理すると、給与と人件費の違いは次のとおりです。

給与

従業員に支払う基本給、各種手当、残業代などの総支給額

人件費

給与に加えて、会社が負担する社会保険料や労働保険料などを含めた総コスト

つまり、給与は人件費の一部であり、給与=人件費ではありません。

この違いを理解しているかどうかで、採用計画や昇給判断の精度は大きく変わります。これから創業する方は、この違いを覚えておきましょう。

月給30万円の社員を雇うと会社負担はいくら増える?

イメージしやすいように、月給30万円の社員を1人雇うケースで考えてみます。

もちろん実際の金額は、年齢、都道府県、加入条件、業種、賞与の有無などで変わります。ただ、一般的な目安としては、会社負担の社会保険料等が給与の15%前後になるケースが多くあります。

たとえば、概算イメージは次のようになります。

- 給与(総支給額):30万円

- 会社負担の社会保険料等:約4.5万円〜5万円

- 実質の人件費:約34.5万円〜35万円

つまり、経営上は「月給30万円の社員を採用する」というより、「毎月35万円前後の固定費が増える」という感覚で捉える必要があります。

15人の会社では、年間でどれくらい差が出るのか

仮に、1人あたり月4.8万円の会社負担があるとします。これが15人の会社なら、追加で発生する負担は次のとおりです。

- 1か月あたり:約72万円

- 1年あたり:約864万円

この金額は「誤差」の範囲を超えています。利益率が高くない業種であれば、これだけで利益が大きく圧迫される可能性があります。

中小企業が採用・昇給の前に確認したい3つのポイント

固定費として継続して払えるか

採用や昇給は、一度決めると継続的な支出になります。一時的に払えるかどうかではなく、半年後・1年後も無理なく払い続けられるかを考える必要があります。

売上が好調なときは問題なく見えても、繁忙期と閑散期の差が大きい業種では、固定費の増加が後から重くのしかかることがあります。

粗利や利益で吸収できるか

人件費は「払えるか」だけでなく、利益構造の中で吸収できるかが大切です。たとえば、1人採用して月35万円の実質コストが増えるなら、その分を粗利で回収できるかを考えなければなりません。

採用は前向きな投資ですが、採算の裏付けがないまま増員すると、経営を不安定にするおそれがあります。

賞与・手当・保険料の変動まで織り込めているか

人件費は毎月の給与だけでは終わりません。賞与、通勤手当、残業代、各種手当、保険料率の改定などによって、実際の負担額は変わります。

そのため、採用や昇給の判断をするときは、月額ベースだけでなく、年額ベースで総負担を試算することが重要です。

まとめ

人件費は、経営の中でも大きな固定費のひとつです。そしてその中身は、給与だけではありません。

会社が本当に負担しているコストを把握するには、法定福利費を含めた実質の人件費で考える必要があります。

月給30万円の社員でも、会社にとっては月35万円前後の負担になることがあります。この差を理解しているかどうかで、採用や昇給の判断、資金繰りの安定性は大きく変わります。

これから人を採用したい方、賃上げを検討している方、「売上はあるのにお金が残りにくい」と感じている方は、自社の人件費を“給与額”ではなく“会社負担の総額”で見直してみることをおすすめします。

当事務所では、税務申告はもちろん、「財務(お金の流れ)」のサポートも行っています。「数字はちょっと苦手…」という方にもわかりやすく説明して、経営の安定化をお手伝いします。

もう少し詳しい会社のお金の話を聴きたい方は、無料相談を実施していますので、一度私たちとお話しましょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか)

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか) -

【令和8年度税制改正】賃上げ促進税制は「中小企業中心」へ

【令和8年度税制改正】賃上げ促進税制は「中小企業中心」へ -

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説 -

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説

-

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説

-

【創業者・小規模事業者向け】面倒な源泉所得税の納付を「年2回」にする方法

【創業者・小規模事業者向け】面倒な源泉所得税の納付を「年2回」にする方法 -

【節税×社員還元】利益を賢く残す「決算賞与」の活用術|メリットと注意点を解説

-

【令和8年1月〜】給与計算担当者要注意!源泉徴収税額表の変更を解説