【元国税調査官が解説】事前確定届出給与とは?役員賞与を損金算入する方法と失敗しやすい注意点

【2026.5リライト】

法人の経営者や役員の皆様、ご自身の会社から「役員賞与」を受け取っていますか?

「役員にボーナスを出しても経費にならない」と考えている経営者の方は非常に多いですが、実は一定のルールに従って事前に届出を行えば、役員賞与も損金算入(経費化)することが可能です。

この制度を活用できるかどうかで、法人税・キャッシュフロー・役員報酬設計に大きな差が生じます。もし、顧問税理士から制度の説明や活用の提案がない場合、経営の選択肢が狭く大変もったいない状態にあると言わざるを得ません。

また、中途半端な知識で制度の運用を誤ると、役員賞与全額が損金不算入になるリスクもあるため、正しい理解が欠かせません。

今回のブログでは、経営者が押さえておきたい「事前確定届出給与(役員賞与)」の基本と、実務上の注意点をわかりやすく解説します。

役員賞与は届出して支給すれば損金算入できる

役員に対する報酬は、実務上、大きく次の2種類に分けられます。

・定期同額給与:毎月一定額を支払う役員給与

・事前確定届出給与:あらかじめ定めた時期・金額で支払う役員賞与

法人税法上はいずれも「役員給与」に含まれますが、税務上の取扱いは大きく異なります。

従業員への賞与は通常損金算入できますが、役員賞与は原則として損金不算入です。

ただし、「誰に」「いつ」「いくら支払うか」を事前に決定し、税務署へ期限内に届出を行うことで、例外的に損金算入が認められます。これが「事前確定届出給与」です。

事前確定届出給与の届出の注意点

事前確定届出給与の支給の流れ

事前確定届出給与(役員賞与)を損金算入するためには、次の流れが必要です。

①株主総会等で支給内容を決議する(例:3月25日に100万円を支給)

②税務署へ「事前確定届出給与に関する届出書」を提出する

③届出どおりの支給日・支給金額で支払う

特に重要なのが、「届出どおりに支払う」という点です。金額や支給日がズレると、役員賞与全額が損金不算入となる可能性があります。

事前確定届出給与の届出期限

原則として、「株主総会等の決議日から1か月以内」「事業年度開始日から4か月以内」のいずれか早い日までに提出する必要があります。実務では、決算承認の定時株主総会で次年度の役員賞与を決定し、その直後に届出を行うケースが多いです。

なお、新設法人の場合は設立から2ヶ月以内など例外もあります。

事前確定届出給与の実務上のポイント

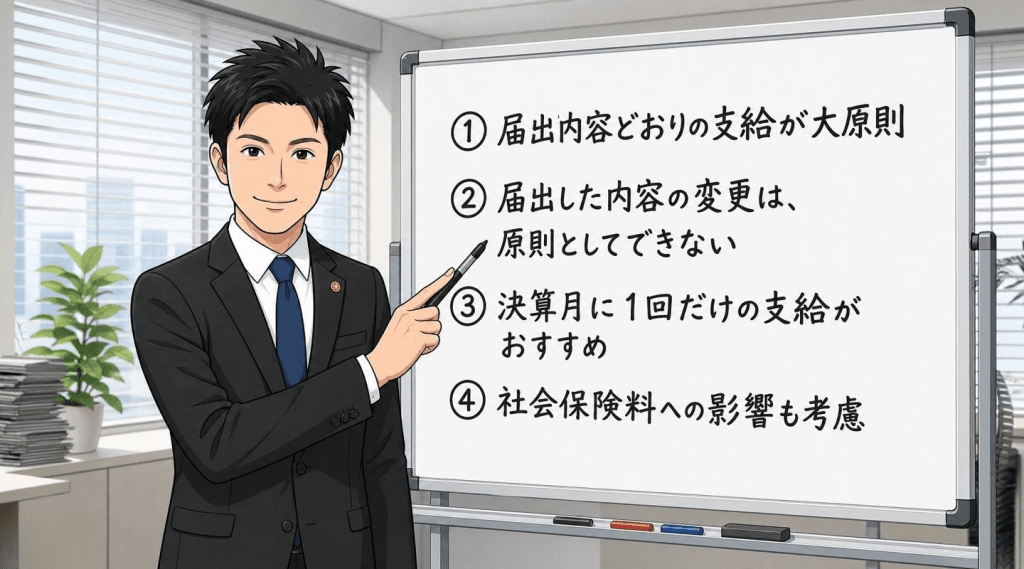

届出内容どおりの支給が大原則

事前確定届出給与は、届出した内容と実際の支給内容が一致していることが重要です。「100万円支給」と届け出たにもかかわらず、50万円のみ支給した場合、基本的には支給額全体が損金不算入となります。

そのため、業績が計画より悪かった場合は「支給しない」選択をしましょう。その際は、事前に「不支給に関する株主総会等の議事録」を根拠書類として作成する必要があります。

事前確定届出給与は「あとで柔軟に変更できる制度ではない」という前提で設計することが重要です。

届出した内容の変更は原則不可

一度届出した内容は、原則として自由に変更できません。役員の地位変更や経営状況の著しい悪化など、一定の例外事由がある場合を除き、変更はかなり限定的です。しかも、例外事由のハードルがかなり高いです。

したがって、無理のない金額設定を検討することが重要です。

決算月1回だけの支給がおすすめ

賞与は夏・冬の2回のイメージがありますが、役員賞与においては「決算月に1回だけ支給する」がおすすめです。

理由は次のとおりです。

・業績見込みを把握しやすい

・資金繰りの調整がしやすい

・支給日、支給金額の管理がしやすい(損金不算入リスクが少ない)

社会保険料への影響も考慮する

賞与にかかる社会保険料には上限があるため、年収が同じでも「月給を高めにする」より「月給を抑えて賞与を増やす」方が、社会保険料総額が安くなるケースがあります(その分、将来もらえる年金額が減少)。

ただし、極端に賞与へ偏らせるような露骨なスキームは規制される可能性があり、当事務所では推奨しておりません。あくまで常識の範囲内でバランスを検討すべきです。

参考情報(国税庁の資料)

質疑応答事例「定めどおりに支給されたかどうかの判定(事前確定届出給与)」

質疑応答事例「「事前確定届出給与に関する届出書」を提出している法人が特定の役員に当該届出書の記載額と異なる支給をした場合の取扱い(事前確定届出給与)」

まとめ

ここまでお読みになって、「うちの会社、これ本当にできているのかな?」「そもそも顧問税理士から一度も説明されたことがない…」

そう感じた方は、一度立ち止まって確認すべきタイミングかもしれません。

事前確定届出給与(役員賞与)は、知っているかどうかで毎年数十万円〜数百万円の節税や資金繰りに差が出ることも珍しくありません。それにもかかわらず、顧問税理士から何も提案されないまま決算を迎えている会社が非常に多いのが現実です。

当事務所では、次のサービスをすべての顧問先様に実施しています。

・役員賞与の活用シミュレーション

・決算月と利益予測を踏まえた支給設計

・株主総会議事録と届出書作成のサポート

「今の税理士が悪いわけではないけど、本当にこれで最適なのか不安」そんな段階でも構いません。

ブログでは紹介していない役員賞与の情報もありますので、お気軽に私たちにご相談ください。あなたの会社の最適な役員賞与の設計のサポートをします!

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント -

【2026年大阪版】4月・5月の給与手取りが変わる理由(子ども・子育て支援金ほか)

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

-

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説

【令和8年度税制改正】通勤手当の非課税限度額の改正ポイントと実務対応を解説 -

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説

【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説 -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

-

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応