2026年9月から国税組織で運用が予定されている次世代システム「KSK2」により、税務調査が大きく変わります!

KSK2により、調査先の選定のほか、税務調査の現場で調査官が外部からデータベースにアクセスできるなど、様々な面で税務調査が変わります。

今回のブログでは、税務職員として実際にKSKを活用していた税理士が、KSK2の運用により税務調査の未来がどのように変わるか解説します。

ネットにない情報や私の経験も書いていますので、経営者の方や税理士事務所の方はぜひ最後までお読みください!

国税総合管理システム(KSK)とは

KSK2の前に、まずはKSKについて解説します。

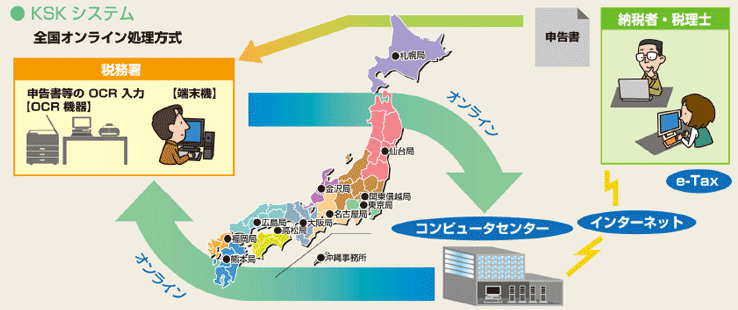

国税組織には国税総合管理システム(KSK)というものがあります。

KSKとは、国税庁・全国11ヶ所の国税局・沖縄国税事務所・524ヶ所の税務署を専用のネットワークでつないだコンピュータシステムのことです。

「KOKUZEI SOUGOU KANRI」の頭文字をとって「KSK」と略しています。

国民の申告や納税に関する情報をデータベース化し、一元で管理しているため、各種事務処理の高度化・効率化を図っています。

税務調査の関係では、調査に関する書類作成はもちろん、税務調査先を選ぶ際にKSKが活用されています。

そんなKSKですが、2026年9月24日に「次世代システム(KSK2)」の運用が開始される予定です。

KSK2の詳細は後述します。

国税総合管理システム(KSK)の歴史

KSKは平成7年(1995年)1月から試行を開始し、その後順次導入局署を拡大し、平成13年(2001年)11月に全国への導入を完了した経緯があります。

KSK導入前は書類を手書きやワープロのようなもので作成し、税務調査で役立つ資料情報についても紙ベースで管理。

KSKの導入により、処理などがオンライン化され、アナログな部分が少なくなったことはもちろん、各地の税務署間で情報共有がスムーズになり、事務処理や調査などが効率的になりました。

導入から20年以上経過しているため、20年以上の納税者の情報がデータベース化されています。

税務調査における現行のKSKの活用

調査先の選定

KSKの調査システムでは、決算書と申告書の内容を分析し結果をスコア化してくれます。

スコアの基準は数値のバランス、期別の数値の変動、同規模同業種との比較などがあります。

財務分析の指標(各種利益率、棚卸回転率、固定資産比率など多数)もスコアに影響します。

私が法人の税務調査をしていたときは、このスコアを調査先選定のフィルターにすることが多かったです。

とは言え、スコアは絶対ではありません。

例えば同規模同業種との比較。

法人設立の登記情報から業種区分を入力しますが、実際に調査してみて、実態と異なる業種ということが多いからです。

業種が異なれば、比較の精度が悪くなります。

調査の部署と内部事務で業務が縦割りとなっている部分があるため、内部事務担当者に業種区分変更を依頼すべきところ、日ごろの忙しさで依頼もれが頻繁に起きていました。

ですので、調査官は実際に自分の目で決算書の5期比較を行い、申告書の内容を確認し、KSKから法人の代表者情報の確認などを行う必要があります。

資料情報の管理・活用

資料情報とは、世の中で発生した様々な取引情報のことです。

資料には、法律により提出が義務となっている法定調書のほか、税務職員が調査先や外出先(飲食店など)で収集する資料があります。

これらの資料情報はKSKで管理しています。

一部は紙の資料で管理されるものもありますが、その多くはKSKに入力・管理されます。

資料情報は前述した調査の選定にも影響します。

不正につながる重要な情報は、統括官(調査官の上司にあたる役職)の管理になるなど、厳格な管理体制となっています。

調査事績の入力・書類作成

税務調査が終了すると、調査事績をKSKに入力します。

入力後は、統括官・副署長・税務署長たちからの決裁を受けるための「決議書」と呼ばれる書類を出力し、決裁を受けます。

調査に限らず、事務処理全般にKSKが活用されています。

ちなみに、税務調査はすべての法人に行う建前となっています。

調査がない法人は、机上調査(調査省略)という扱いで、事業年度ごとにKSKへ入力・管理しています。

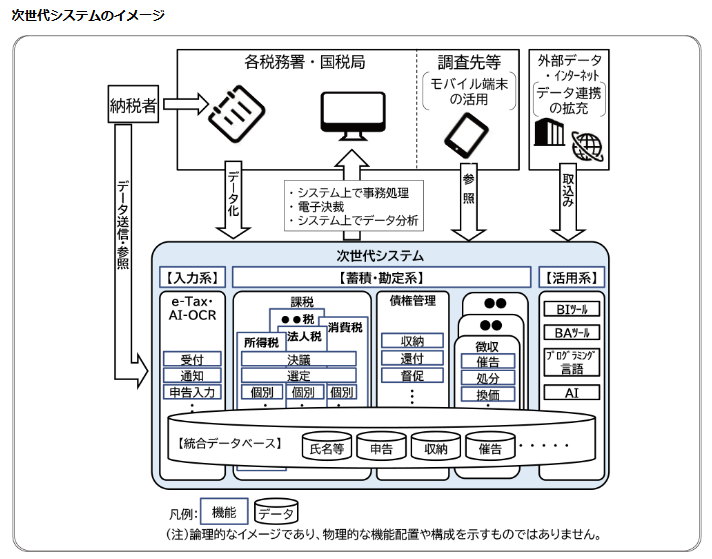

KSK2のコンセプト

ここからKSK2について書いていきます。

国税庁が出している「国税庁レポート」によると、KSK2のコンセプトは次のとおりとなっています。

・データ中心の事務処理を実現するシステム(紙からデータ)

・現在、税目別となっているデータベース・アプリケーションの統合(縦割りシステムの解消)

・独自OSを使用する大型コンピュータを中心としたいわゆる「メインフレーム」から、市販の汎用的なOSを

使用するいわゆる「オープンシステム」への刷新(メインフレームからの脱却)

上記はすべて、税務調査に大きく影響します。

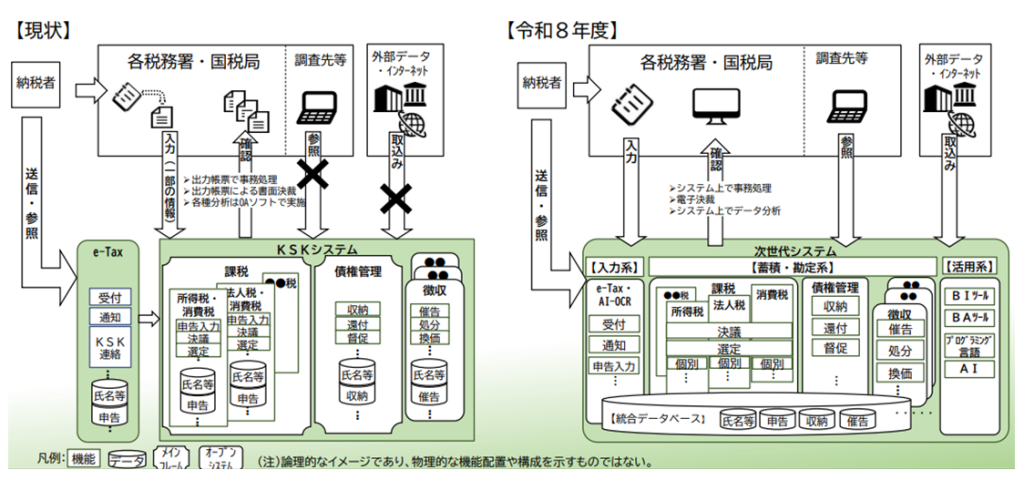

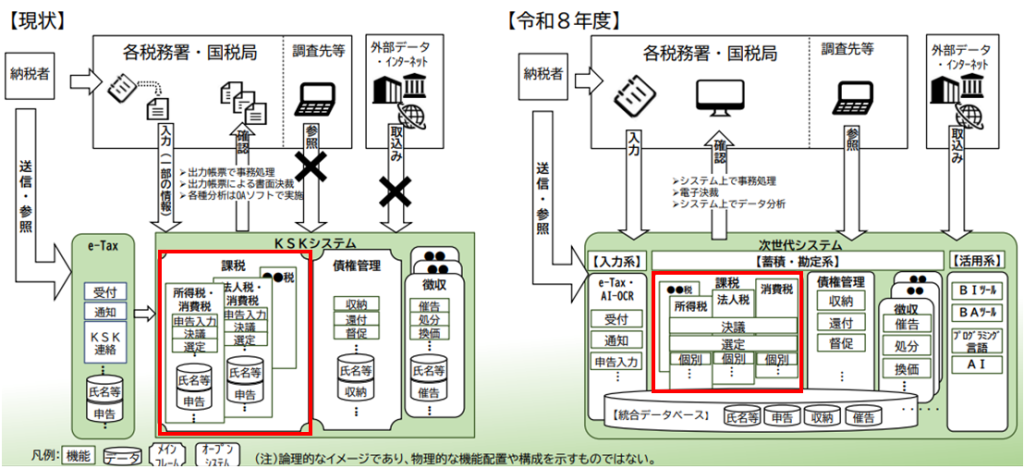

KSKとKSK2の違い・税務調査への影響

上の図の左側がKSK、右側がKSK2です。

大きな違いが3つあります。

①税目の縦割りの解消

今までは法人税や所得税などの税目別にデータ管理されていました。

KSK2により、複数税目を横断して管理されるようになります。

法人名やマイナンバーに基づき、税目を横断して情報にアクセスできるため、納税者の全体像を把握しやすくなります。

税務調査では法人の代表者が生活資金をどこから得ているか、高額な資産を購入した場合の資金源はどこにあるかという観点が重要です。

KSK2の税目横断により、例えば、法人税の申告の役員報酬と所得税の申告の給与所得との整合性などがすぐに確認できますし、上記の観点に基づく分析も効率的に行えます。

特に税務調査先の選定に大きな影響を与えます。

税目を横断してデータ管理されることで、税目間の整合性も調査選定理由となるからです。

今までは税目間の整合性による調査選定は限られた事案のみでした。

KSK2により、調査選定で税目間の整合性があるかの基準が標準化される可能性があります。

ブログを書いていて思い出したことがあります。

私が調査官のときに、代表者の所得税の確定申告書を確認するときに、個人課税部門で管理している紙の管理簿に記載した上で、紙の申告書を確認していたことがあり、ものすごい面倒だと思っていました。

KSK2により、パソコンで他部門の税目をスムーズに確認できるようになれば、このような面倒も解消されます。

調査官の事務作業の時短化は、1件ごとの調査の深度が上がり、追徴税額の増加につながることでしょう。

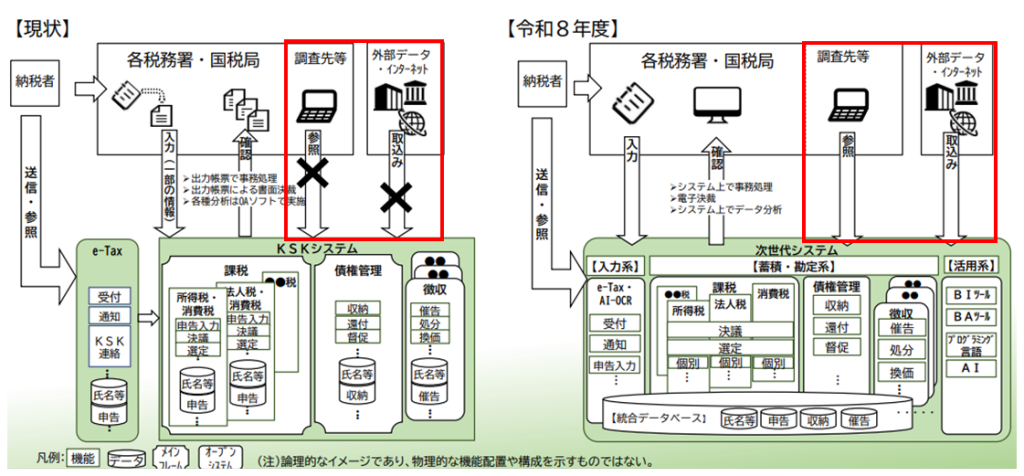

②外部からのアクセス

今までは、調査官が調査先からKSKにアクセスすることはできませんでした。

また、インターネットとKSKはつながっておらず、外部のデータをKSKに取り込むことも不可能でした。

これらがKSK2によって変わります。

調査官が調査先などからKSK2にアクセスできることで、その場で納税者や資料情報などを確認できるようになります。

納税者や資料情報などを即座に確認できるようになることで、調査の効率化と深度ある調査が実現できます。

ルールだらけの国税組織において、外部からアクセスができるようになることはとんでもないことです。

国税組織は申告書など個人情報が記載された書類を建物の外に持ち出すだけで、管理者の確認・許可を受けなければなりません(許可を受けるための書類に、持ち出す書類名や枚数を記載)。

外部からアクセスするための機器の持ち出し許可やアクセスのルールなど、厳格な手続があることには変わりはないはずです。

しかし、今まで税務署に戻ってから納税者や資料情報などを確認していたことが、その場でできるということは革命的です。

特に国税局が行う大規模法人の税務調査の影響は計り知れません。

国税局の管轄は複数の都道府県であるため、1週間単位の宿泊で何週間、場合によっては何か月も調査を行うからです。

国税局に戻らずにKSK2にアクセスできることは、国税局の調査官たちにとってかなりのメリットです。

しかしながら、どの程度アクセスできるかの仕組みやルール作りが難しく、リスクへの対処もあるため、手探りの運用になるでしょう。

インターネットとKSKがつながることや、外部のデータをKSK2に取り込むことについても同様です。

これらも現場の税務職員たちにとって、今まで考えられなかったことです。

当面の間は手探りの運用になるでしょう。

いずれは、地方公共団体や金融機関等、他の機関への照会等もデジタル化されるとともに、各種業界の指標や数値のデータもKSK2に取り込まれるようになります。

そして、AIによる異常値などの分析も行われ、調査先が選定されるはずです。

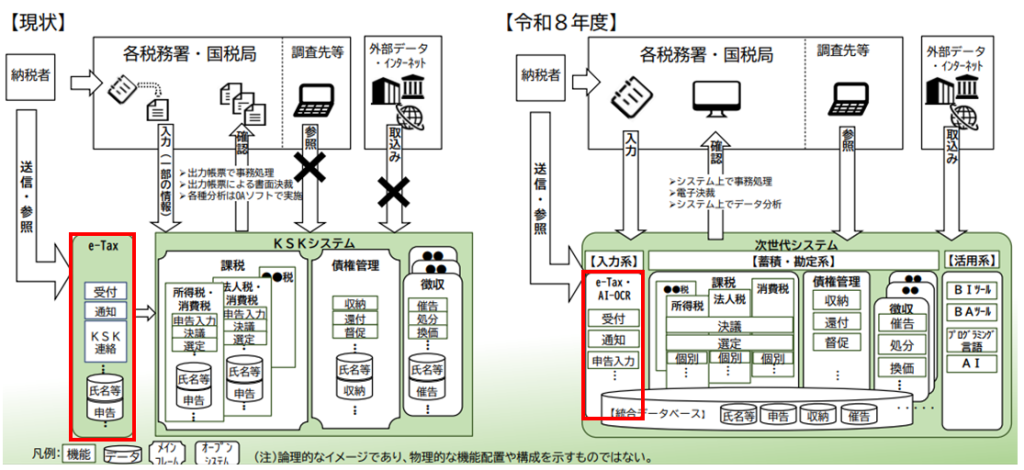

③紙からデータへ

紙からデータになることにより、①税目の縦割りの解消②外部からのアクセスの土台になります。

紙からデータにするため、各種申告書がAI-OCR対応となることから、確定申告書などの様式が変わる予定です。

さらにe-Taxの位置づけも変わります。

e-TaxとKSKはシステムが独立していましたが、KSK2ではe-Taxも組み込まれます。

これにより、内部事務の処理効率UPになります。

電子申告した申告書や届出書を都度KSKに取り込む作業などが必要であり、タイムリーに納税者情報を確認できないことがあるからです。

さらに、システムが独立しているため、KSK連絡する際にエラーが発生することもあり、内部事務を処理する部署や担当者の負担となっています。

KSK2が機能することで、これらの課題が解消されます。

内部事務が効率化することで、内部事務を担当する税務職員数が減り、その分、税務調査を担当する職員数が増える可能性があります。

まとめ

KSK2により、①税目の縦割りの解消②外部からのアクセス③紙からデータへと変わることで、税務調査と国税組織の未来も変わっていきます。

外部からKSK2へアクセスできるようになることは革新的なものであり、ルールが厳しい国税組織においては、徐々に現場で運用されていくことでしょう。

KSK2により税務調査先の選定の精度も高まり、調査の効率も上がります。

今後も、みなさまが参考となる情報があり次第、ブログを書いていきます!

ではまた!

※ 掲載している情報は掲載時点のものです