常勤役員と非常勤役員の違いとは?会社法・社会保険・税務でわかる実務上の注意点

「非常勤役員にしておけば社会保険は外れる」「非常勤なら責任は軽い」「会長・相談役になれば退職金を出しやすい」。

中小企業の現場では、このような理解が常識のように扱われることがあります。

しかし、実務ではこうした整理がそのまま通るとは限りません。なぜなら、常勤役員・非常勤役員という呼び方はよく使われる一方で、制度上は“名称”よりも“実態”が重視される場面が多いからです。

会社法、社会保険、税務ではそれぞれ見ているポイントが異なり、社内で「非常勤」と整理していても、別の制度では異なる評価を受けます。

特に、親族を役員にしている会社、オーナー社長が会長や相談役への移行を検討している会社、役員報酬や役員退職金の見直しを進めている会社では、この論点を曖昧なまま放置すると、後から税務・労務・法務の問題が一気に表面化するおそれがあります。

今回のブログでは、常勤役員と非常勤役員の違いを、会社法、社会保険実務、国税庁(税務)の考え方という3つの視点から整理します。

常勤役員・非常勤役員の違いと注意点

最初に結論をお伝えすると、常勤役員と非常勤役員の違いは、単純に「出勤日数の差」だけで決まるものではありません。制度ごとに判断軸が違うため、同じ“非常勤役員”でも、会社法では責任の面、社会保険では勤務実態の面、税務では報酬や退職金の面で別々に検討する必要があります。

以下、詳しく見ていきます。

会社法上は非常勤でも責任が軽くなるわけではない

まず押さえておきたいのは、会社法には、取締役について「常勤」「非常勤」という明確な定義の規定がないという点です。実務では常勤取締役、非常勤取締役という言い方をしますが、会社法上は、毎日出社しているかどうかより、取締役という地位に基づく義務と責任が問題になります。

取締役には、次の責任があります。

忠実義務(会社法第355条)

取締役は、法令及び定款並びに株主総会の決議を遵守し、株式会社のため忠実にその職務を行わなければならない。

損害賠償責任(会社法第423条)

その任務を怠ったときは、株式会社に対し、これによって生じた損害を賠償する責任を負う。

さらに、民法の「善管注意義務」も負います。

株式会社と役員等との関係(会社法第330条)

株式会社と役員及び会計監査人との関係は、委任に関する規定に従う。

受任者の注意義務(民法第644条)

受任者は、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う。

「非常勤だから責任が軽い」「たまに会議に出るだけだから法的責任は小さい」ということではないためご注意ください。

責任限定契約の余地はありますが、善意かつ重大な過失がない場合で、会社法上どのような立場・職務内容にあるかも考慮が必要です。詳細は法務の領域のため、このブログでは省略します。

社会保険は“名称”ではなく“実態”で判断

「非常勤役員なら社会保険は原則入らない」と説明されることがありますが、近年は実態の判断がより重視されています。

日本年金機構は、法人役員の被保険者資格について、法人経営への参画としての経常的な労務提供があり、その対価として報酬が経常的に支払われているかを基準として判断する考え方を示しています。そして、定期的な出勤は判断材料のひとつにすぎず、出勤日数だけで資格の有無が決まるわけではないとしています。

つまり、社内で「非常勤」と位置付けていても、実際には継続的に経営判断に関与し、役員としての業務を行い、その対価として報酬を受けているのであれば、加入対象と評価される余地があります。逆に、出勤頻度が多くなくても、それだけでただちに非加入になるわけでもありません。名称よりも、働き方と関与の中身が重視されるということです。

また、報酬額についても、「月額いくら以下なら資格がない」といった単純な線引きはされていません。極端に低い報酬であれば、その決定経緯や業務内容との対応関係が見られますが、金額だけで機械的に判断するものではなく、他社兼務の有無や業務内容も含めた総合判断になります。

安易に社会保険は入らなくてよいと判断したものの、実態から被保険者とされると、最悪の場合、過去2年間に遡って社会保険料を徴収されるおそれがあります。

税務は報酬の“金額”だけでなく“支給方法”も重要

税務上、常勤役員・非常勤役員の違いが問題になる場面では、役員報酬と役員退職金が特に重要です。役員報酬について、国税庁は、役員に対する給与のうち、定期同額給与、事前確定届出給与、一定の業績連動給与のいずれにも該当しないものは原則として損金算入できず、これらに該当しても不相当に高額な部分は損金不算入になるとしています。

実務上見落とされやすいのが、非常勤役員だから柔軟な支給方法でもよいとは限らないという点です。例えば、非常勤役員に対して年額や半年額をまとめて支払う場合、月額換算では整っているように見えても、月次の「定期同額給与」に当たらないことがあります。

その場合は、事前確定届出給与(役員賞与)としての整理が必要になる可能性があるため、支給額だけでなく支給時期・支給方法まで含めて設計する必要があります。

さらに、非常勤役員の報酬について、その報酬が職務内容や関与の程度に照らして相当かどうかであり、同業同規模法人との比較や、同じ会社の他の役員とのバランスも見られます。

実務上、報酬金額の目安はありますが、それよりも、なぜその金額なのかを説明できる資料と経緯を残しておくことが重要です。

実務で特に注意すべき点と対策

「常勤から非常勤への変更」と役員退職金の注意点

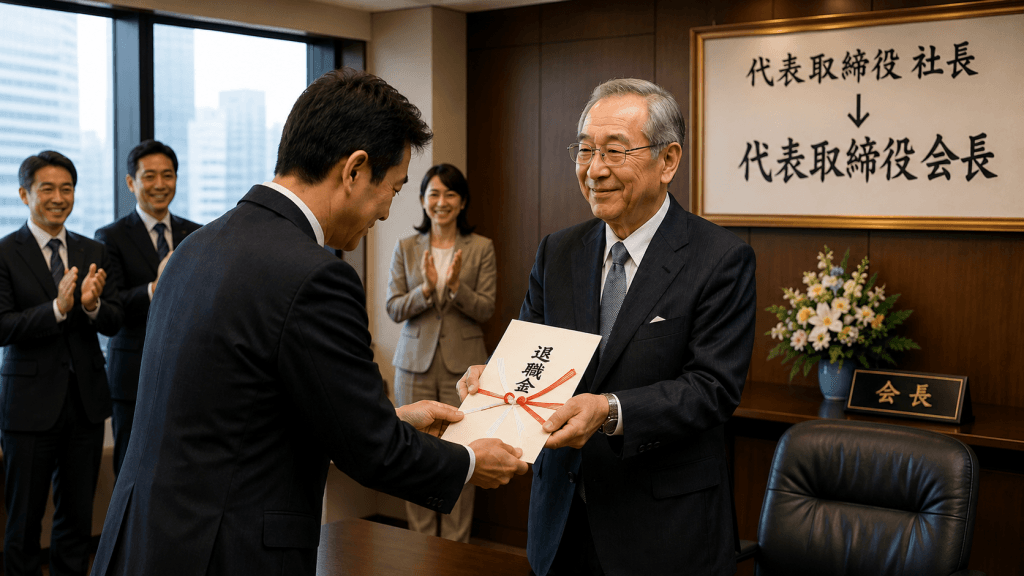

オーナー経営者の世代交代や事業承継の場面では、「社長を退いて会長になる」「代表権を外して相談役に移る」といったケースが少なくありません。このとき論点になりやすいのが、常勤から非常勤への変更に伴って、役員退職金を支給できるかという問題です。

この点について国税庁は、分掌変更により役員としての地位や職務内容が大きく変わり、実質的に退職したといえる事情がある場合には、退職金として取り扱いうるとしています。

ただし、ここでも形式だけでは足りません。常勤から非常勤に変わったとしても、次のような事実があると退職金は否認(=役員賞与扱い)されるリスクがあります。

・従前と同じ社長室を使い続けている

・重要な決済書類に実印を押している

・銀行交渉や人事権を握り続けている

・その他、経営上の主要な地位を実質的に維持している

税務調査では退職の経緯・実態は必ず確認されます。私が調査していたとき、分掌変更に伴う退職給与の判断は、地位・権限・職務内容・報酬減額・経営への影響力の変化など、実質的な退職性の事実を把握して判断していました(法人税法のほか、通達・書籍・税務大学校の資料を参考)。

そのため、「会長になったから退職金が出せる」「相談役にしたから税務上も大丈夫」と安易に考えるのは危険です。肩書変更だけでなく、権限移譲と実際の経営関与の縮小が伴っているかを事前に検討・確認しなければなりません。

退職金の適正な金額については、下のブログで解説していますのでご確認ください。

証拠書類・資料は一貫して保存

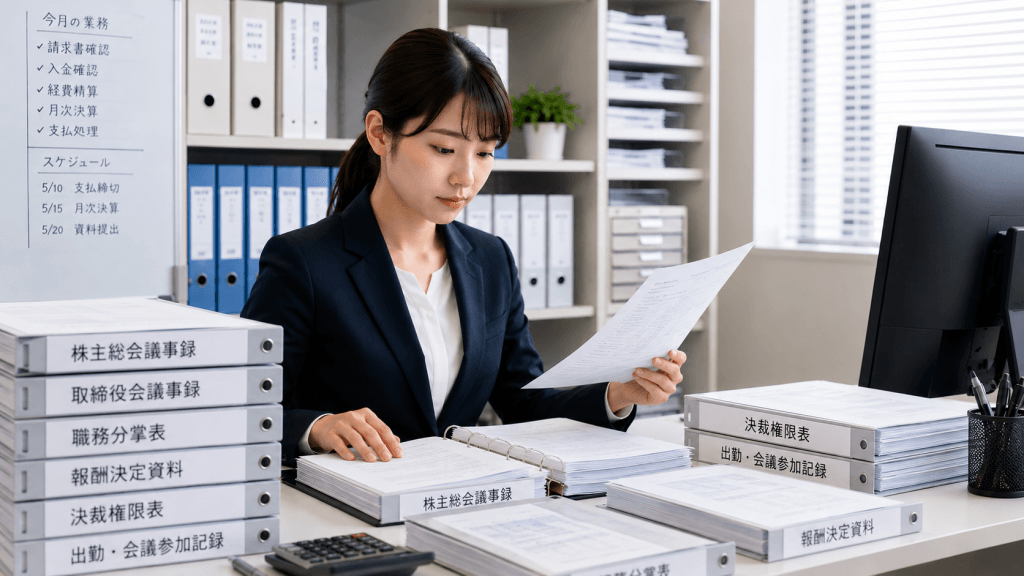

会社法、社会保険、税務では、それぞれ見ているポイントが違いますが、会社としての対応はバラバラでよいわけではありません。むしろ重要なのは、制度ごとに論点を整理しながらも、実態を裏付ける資料は一貫して残しておくことです。

例えば、役員の地位変更や報酬変更を行うのであれば、株主総会議事録や取締役会議事録だけでなく、職務分掌表、報酬決定資料、決裁権限表、出勤・会議参加記録、実際の業務内容がわかる資料などを整えておくべきです。これらは税務調査対策だけでなく、社会保険の判断や、将来の紛争予防にも役立ちます。

特に中小企業では、「昔からこうしている」「親族だからこの程度で問題ない」「顧問先でも同じようにやっている」といった慣行で処理されがちです。

しかし、役員区分、役員報酬、退職金、社会保険は、どれも後から修正が難しいテーマです。事前の設計と証拠化が、もっとも費用対効果の高いリスク対策です。

ただし、

まとめ

常勤役員と非常勤役員の違いは、社内での呼び方だけでは整理できません。その役員が、どのような権限を持ち、どの程度経営に関与し、どのような形で報酬を受けているのか。 ここを説明できる状態になっているかどうかが重要です。

親族役員の整理、役員報酬の見直し、社長から会長への移行、役員退職金の支給などを予定している場合は、法務・労務・税務を別々に判断するのではなく、最初から一体で設計することが重要です。そうすることで、後から「この整理では通らなかった」という事態を防ぎやすくなります。

「この非常勤役員の扱いは妥当か」「この報酬額や支給方法で問題ないか」「会長就任と退職金支給を同時に進めて大丈夫か」このようなお悩みがある方は、ぜひ事前にご相談ください。事後対応より事前確認のほうがはるかに有利です。

顧問税理士がいる場合でも、「記帳代行を前提としている」「顧問料が安い」などの場合は、実態や取引内容の確認をしていないケースが多いため、誤った処理やトラブルになることがあります。

初回のご相談では、現在の役員構成、各役員の実際の関与状況、報酬額・支給方法、今後予定している変更内容を伺いながら、論点を整理いたします。労務・法務面については、提携している専門家たちとワンストップで対応することも可能です。

どの資料を整えるべきか、どこに税務・労務上のリスクや注意点があるかをわかりやすくお伝えします。お気軽にご連絡ください。

※提携している専門家を交えての相談の場合、無料とならないことがあります

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

賞与計算で失敗しない!給与計算との違い・所得税・社会保険料・届出期限を税理士が徹底解説

賞与計算で失敗しない!給与計算との違い・所得税・社会保険料・届出期限を税理士が徹底解説 -

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説 -

住宅手当よりお得?「社宅制度」導入前に知っておくべき税務・労務のリアル

-

副業はなぜ会社にバレるのか?メカニズムと対策を徹底解説

副業はなぜ会社にバレるのか?メカニズムと対策を徹底解説 -

【2026年4月・10月改正】社会保険の年収の壁が激変|130万円・週20時間ルールの変更点と企業の対応策

-

従業員退職時の会社側の手続きチェックリスト|住民税・所得税・退職金・社会保険を徹底解説

従業員退職時の会社側の手続きチェックリスト|住民税・所得税・退職金・社会保険を徹底解説 -

【元国税調査官が解説】事前確定届出給与とは?役員賞与を損金算入する方法と失敗しやすい注意点

-

人件費は給与だけじゃない?社長が知るべき「会社負担」の実態を税理士が解説