副業はなぜ会社にバレるのか?メカニズムと対策を徹底解説

副業OKの会社が増えてきました。しかし、現場の実態としては「会社に隠れてこっそり副業をしたい」というニーズと、「労務リスク管理のために副業を把握したい」という企業の思惑が交錯しています。

制度の構造を理解することで副業がバレない可能性が高まったり、逆に企業は副業の実態を把握しやすくなります。

このブログでは、「副業が会社にバレる(発覚する)メカニズム」を論理的に解明し、適法かつ現実的なリスク管理策を解説します。

バレる原因

バレる原因は大きく「住民税」と「社会保険」に分類されます。

住民税でバレる仕組み

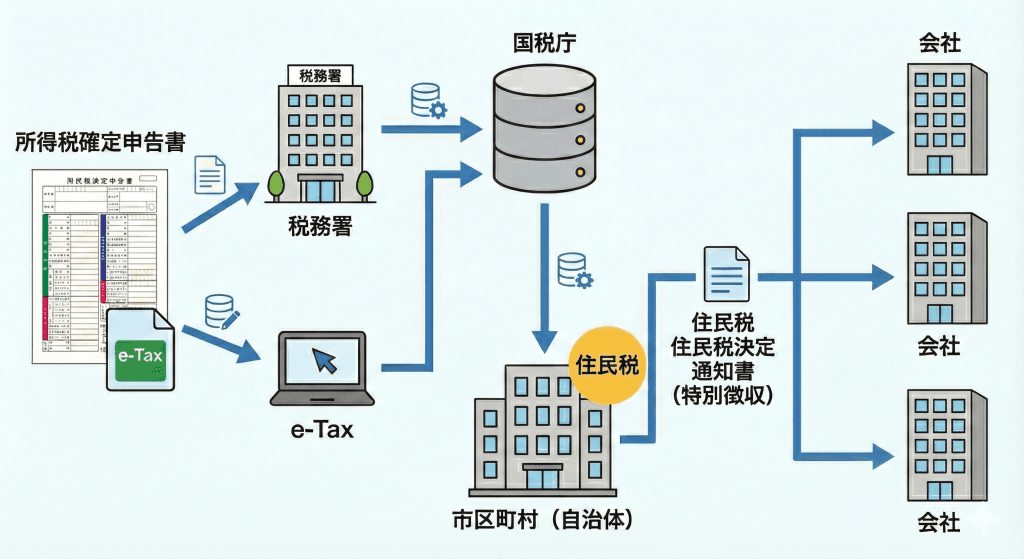

副業発覚の理由は、地方税法に基づく「住民税」の徴収プロセスにあります。なぜ人事担当者は気づくのでしょうか?その答えは「金額の違和感」にあります。

住民税の情報連携

企業は「特別徴収義務者」として、従業員の給与から住民税を天引きして納付する義務があります。このプロセスで、以下のデータのやり取りが発生します。

①情報の集約(1月〜3月)

本業の会社、副業先、またはあなた自身の確定申告により、すべての所得データが自治体に集まります。

②合算と計算(4月〜5月)

自治体は「本業+副業」の全所得を合算して住民税額を決定します。

③会社への通知(5月〜6月)

自治体から本業の会社へ「住民税決定通知書」が届きます。

なぜ発覚するのか

住民税は、以下の数式で算出されます。

住民税額 =①所得割額 (市町村民税・都道府県民税の合計約10%) +②均等割額(約5,000円)

人事担当者はあなたの本業の給与を知っています。

例えば、本業の年収から計算すると「月額1万円」のはずの住民税が、通知書では「月額2万5,000円」になっていたとします。

人事の思考: 「計算が合わない。この差額(月1.5万円)が発生するには、よそで年収150万円程度の収入(①所得割額)がないと説明がつかない。」

これが、副業が数字で証明されてしまう瞬間です。

※実際には各種控除(基礎控除・社会保険料控除・税額控除等)により単純比例にはなりませんが、一定の目安にはなります

「赤字」でもバレる

副業が事業所得や不動産所得に該当する場合、赤字が生じると損益通算により給与所得と相殺されます。これにより、本業の給与所得から副業の赤字が引かれ、住民税が極端に安くなります。

人事の思考: 「Aさんの給与で住民税がこんなに安いはずがない。住宅ローン控除等の情報もない。となると、外部で事業損失を出して損益通算しているな。」

※雑所得は原則として損益通算不可

住民税のよくある誤解

× 誤解 「手渡しならバレない」

「銀行振込ではなく手渡しなら足がつかない」というのも誤りです。

副業先の企業が経費として人件費を計上したものは、自治体へ「給与支払報告書」を提出する必要があります。これが出された時点で、あなたの所得情報は自治体に把握され、本業の会社へ合算通知がいきます。

△ 誤解 「年間20万円以下なら申告不要でバレない」

これは「所得税(国税)」の話と「住民税(地方税)」の話を混同しています。

| 税金の種類 | 年間20万円以下のルール |

| 所得税 (国税) | 確定申告不要 |

| 住民税 (地方税) | 確定申告必要 |

所得税の確定申告が不要でも、市区町村への住民税申告が必要です。申告による住民税の影響でバレる可能性があります。

社会保険でバレる仕組み

住民税が「推測」による発覚なら、社会保険は「公的通知」による発覚です。これは言い逃れが一切できません。

パート・アルバイトの副業リスク

度々の法改正により、社会保険の適用範囲が拡大しています。以下の条件を満たすと、副業先でも社会保険加入が義務となります。

・週20時間以上勤務

・月額賃金8.8万円以上

・従業員51人以上の企業 など

※適用要件は段階的に拡大されており、今後さらに対象は広がる見込みです

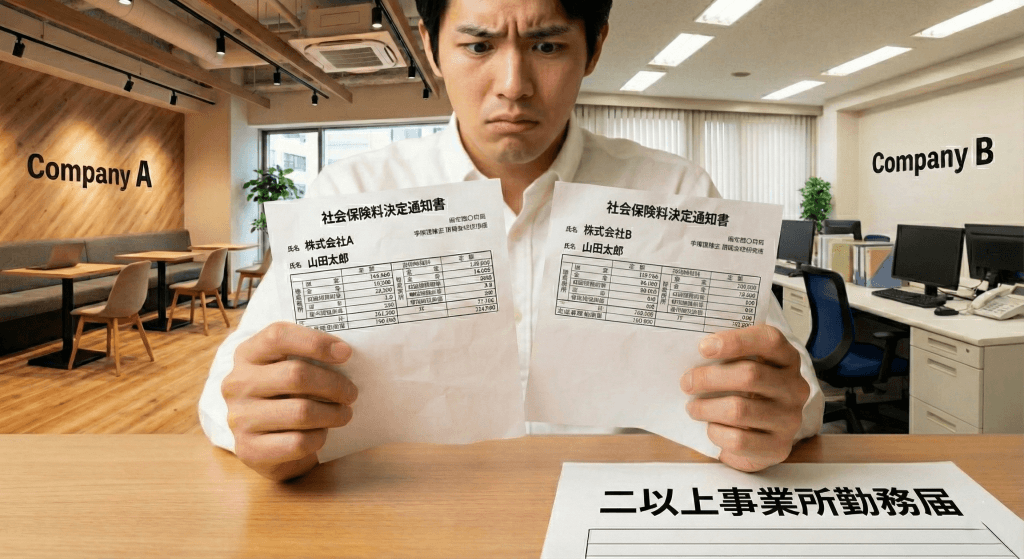

二以上事業所勤務届

本業と副業の両方で社会保険に加入することになった場合、「二以上事業所勤務届」を提出する必要があります。

これを提出すると、年金事務所から本業の会社へ「決定通知書」が送られます。ここには、副業が存在するという事実だけでなく、合算された標準報酬月額が記載されます。

この通知により、副業の存在がバレる可能性があります。

その他の注意点

マイナンバーとデータ連携

マイナンバー制度により、行政側の所得情報の名寄せ精度は極めて高くなっています。

しかし、行政が勝手に企業へ「この人は副業しています」と教える機能はありません。あくまで、住民税や社会保険といった既存制度の中で情報が連動しています。

ネット副業のリスク

ECサイトやコンテンツ販売を行う場合、「特定商取引法」に基づき、原則として運営者の氏名・住所・電話番号などをサイトに表示する義務があります。

同僚があなたのサイトを見つけたり、社内調査されたりすれば、自宅住所と副業の事実が紐付けられてしまいます。

バレるリスクの最小化

ここまでリスクを解説しましたが、適法に対策する方法も存在します。

「給与」にならない働き方

最も安全なのは、副業をアルバイト(給与所得)ではなく、業務委託・フリーランス(雑所得・事業所得)にすることです。実態が雇用ではなく業務委託(自身の事業)となっていることが前提です。

給与所得の場合: 多くの自治体で特別徴収(会社天引き)が原則となっています。普通徴収不可のリスクあり

雑所得・事業所得の場合: 確定申告時に「自分で納付(普通徴収)」を選択できます

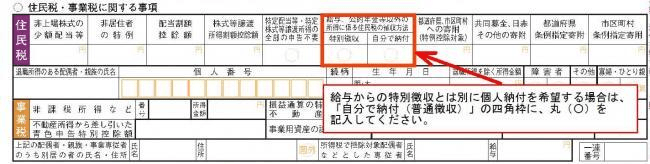

確定申告での「普通徴収」

業務委託で得た報酬について確定申告をする際、以下の手順を必ず踏んでください。

①確定申告書「第二表」の「住民税に関する事項」を確認

②「自分で納付」(普通徴収)の欄にチェックを入れる

これにより、副業分の住民税通知は自宅へ届き、会社には本業分の通知のみが届くようになります。

※自治体の運用により特別徴収へ切替となるケースもあります

情報のリスク管理・対策

バーチャルオフィスの利用

ネット副業の住所公開リスクは、バーチャルオフィス(住所貸し)を利用して回避します。

SNS対策

副業用アカウントは、本業とは別の電話番号・メールアドレスで作成し、「連絡先の同期」をオフにします。これで「知り合いかも」に表示されるリスクを減らせます。

税理士としての見解

副業したい方へ

・アルバイト(給与所得)の副業を隠し通すことは困難

・フリーランス(雑所得)等の副業は、正しい知識があれば発覚リスクを制御できる

しかし、個人的には「隠す必要のない環境を手に入れること」が重要と考えます。

- 就業規則を確認し、堂々と申請する

- 申請が通らないなら、交渉する

- それでもダメなら、副業を推奨する企業へ転職する

「バレる・バレない」の不安にエネルギーを費やすのではなく、そのエネルギーを「本業と副業のシナジー」や「自身のスキルアップ」に注ぐことこそが、AI時代を生き抜く賢明なキャリア戦略と考えます。

企業・人事の方へ

・なぜ彼らは隠れてまで副業をしたのか?(経済的理由? キャリア形成? 本業への不満?)

・自社の規定は時代に即しているか?(一律禁止による機会損失はないか?)

人事労務担当者の方々にとって、副業の捕捉はリスク管理の第一歩ですが、それがゴールではありません。「隠れ副業」が発覚した際、単に就業規則違反として処罰するだけでは、優秀な人材の離職やモチベーション低下を招くだけです。

副業の事実は、従業員からの無言のメッセージと言えます。これを「排除の対象」とするか、「エンゲージメント向上の対話のきっかけ」とするか、「本業と副業のシナジー」とするかで、企業の組織力は大きく変わるでしょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント

法人の住民税「特別徴収」事務とは?給与計算担当者が押さえたい年間スケジュールと実務ポイント -

【令和8年9月実施】国税システム更改で何が変わる?企業や実務担当者が押さえるべき変更点と対策

【令和8年9月実施】国税システム更改で何が変わる?企業や実務担当者が押さえるべき変更点と対策 -

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説 -

2026年の確定申告は例年と違う!変更点や損しないためのポイントを解説

2026年の確定申告は例年と違う!変更点や損しないためのポイントを解説 -

確定申告は終わったのに安心できない?税務署が行う「簡易な接触」の正体と正しい対応

-

確定申告が間に合わない…個人・法人でどこまで不利になる?国税OB税理士が解説

-

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説

その確定申告、今年も同じで本当に大丈夫?要注意パターンを解説 -

住宅手当よりお得?「社宅制度」導入前に知っておくべき税務・労務のリアル