【保存版】社長の退職金はいくらが適正?税務調査で否認されないための「鉄則」と「防衛策」

中小企業のオーナー経営者にとって、「役員退職金」は経営人生の総決算とも言える一大イベントです。

長年の功労に報いるだけでなく、会社の利益を圧縮して法人税を抑えたり、手取りの多い「退職所得」として老後資金を確保したりと、財務戦略上も極めて大きなメリットがあります。

しかし、その金額が大きいため、国税当局も「重点調査項目」として目を光らせています。

高額な役員退職金を支給した場合、書面添付で役員退職金の支給について詳細な記載がない限り、高確率で税務調査が行われます。国税組織で使用するKSKシステム(国税総合管理システム)において、要調査先としてリストアップされる仕組みとなっているからです。

そして、税務調査で「高すぎる(過大役員退職給与)」や「辞めたことになっていない(分掌変更の否認)」と判定されると、会社と個人の資産を吹き飛ばすほどの「トリプル課税」という悪夢が待っています。

このブログでは、判例や実務の取扱いを踏まえ、役員退職金の適正額の決め方から、絶対に避けたい税務リスクへの対策までを徹底解説します。

なぜ役員退職金は税務署に狙われるのか?

役員退職金は、以下の理由から税務調査で最も厳しくチェックされる項目の一つです。

金額が大きい: 数千万〜数億円単位の経費が一気に計上されるため、利益調整(租税回避)に使われやすい

お手盛りになりやすい: 身内だけで金額を決められるため、客観性が欠けやすい

税務メリットが大きい: 受取人(個人)にとって、退職金は分離課税や控除枠が大きく、税負担が非常に軽い

そのため、税務署は「本当にその金額に見合う功績があったのか?」「形式だけでなく、実態として本当に経営から退いたのか?」を調査します。

いくらなら大丈夫?「適正額」の黄金ルール

税務調査で最も争点となるのが「金額の妥当性」です。実務上、多くのケースで採用される計算式「功績倍率」です。

功績倍率を用いた計算式

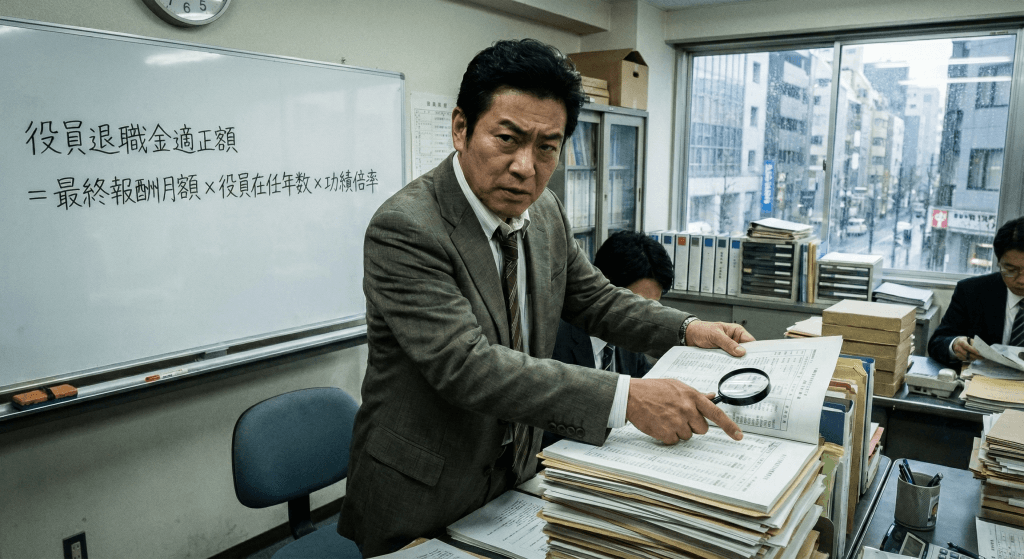

役員退職金適正額 =最終報酬月額×役員在任年数×功績倍率

この3つの要素のうち、税務署が特にチェックするのは以下のポイントです。

最終報酬月額: 退職直前に急激に報酬を上げていないか?(いわゆる「駆け込み増額」は否認リスク大)

在任年数: 従業員期間を含めていないか?(役員期間のみで計算する)

功績倍率: ここが最大の争点

「社長=3.0倍」のリアル

過去の判例(昭和55年5月26日 東京地裁など)や実務慣行から、一般的な功績倍率の目安(安全圏)は以下の通りとされています。

| 役職 | 一般的な目安(倍率) |

| 代表取締役(社長) | 3.0倍 (上限目安 3.0〜3.5倍) |

| 専務取締役 | 2.4倍 〜 2.5倍 |

| 常務取締役 | 2.2倍 〜 2.3倍 |

| 取締役・監査役 | 1.0倍 〜 2.0倍 |

「社長なら3.0倍」というのは実務上の黄金律ですが、これはあくまで目安です。実際には、次の要素を総合勘案して判断されます。

当該役員の職務の内容: 代表権の有無、常勤・非常勤の別、経営への貢献度

法人の収益の状況: 売上高、利益率、内部留保の状況

使用人に対する退職金の支給状況: 従業員退職金規定とのバランス

類似法人の支給状況: 同業種・同規模の他社事例

もし3.0倍を超える金額(例えば3.5)を設定する場合、「創業以来の累積赤字を解消した」「特許技術で会社を救った」といった「特別功労」を客観的な資料で証明できなければ、否認される可能性が高いです。

また、税務署は「類似法人(同業種・同規模)」の平均値と比較してきます。自社の倍率が業界平均から突出していないか、政府統計・民間の調査結果(TKCなど)のデータベースで事前に確認しておくことが重要です。

危険!「分掌変更(形だけの退職)」

近年、税務調査で最も否認事例が多いのが、社長が「会長」や「相談役」に退く「分掌変更(ぶんしょうへんこう)」に伴う退職金です。

形式的に役職が変わり、報酬が半減していたとしても、「実質的にまだ経営を支配している」とみなされれば、退職金は全額否認されます。

否認される典型的なパターン(みなし役員認定)

平成29年1月12日の東京地裁判決などでは、以下の実態があったために退職金が否認されました。

毎日出勤している: 社長時代と同じ個室や席に座り続けている

決裁権がある: 新社長が、重要な意思決定(資金繰り、人事、営業戦略)について元社長に逐一承認を得ている

対外的な顔: 銀行交渉や重要顧客との面談を元社長が主導している

守るべき「実質退職」のチェックリスト

分掌変更で退職金を出す場合、以下の要件を満たし、証拠を残す必要があります。

物理的隔離: 社長室を明け渡す、出勤を週1〜2回以下にする

権限委譲: 銀行印・実印・通帳を新社長に完全に渡す

決裁ルート: 稟議書や承認フローから完全に外れる

報酬: 以前の50%以下(できればさらに低く)に設定する

否認されるとどうなる? 恐怖の「トリプル課税」

もし税務調査で「退職金として認められない(=役員賞与である)」と認定されると、以下の3方向から課税される「トリプル課税」が発生します。

- 法人税の追徴(第1の課税)

退職金は損金(経費)ですが、役員賞与は損金になりません。計上した経費が否認され、その分の法人税+加算税がかかります。 - 所得税の激増(第2の課税)

税金が安い「退職所得」ではなく、税金が高い「給与所得(賞与)」として再計算されます。最高税率の場合、住民税を加味すると約55%の税金がかかります。 - 源泉所得税の徴収漏れ(第3の課税)

会社は「給与に対する源泉税」を徴収していなかったとして、不納付加算税(ペナルティ)を含めて追徴されます。

【シミュレーション】

1億円の退職金が全額否認された場合、法人税・所得税・ペナルティを合わせると、最大で約7,000万円前後のキャッシュアウトが発生する可能性があります。つまり、手元にはほとんどお金が残りません。

このように、調査官にとって「高額な役員退職金を支給している会社」はおいしい獲物となるのです。

※所得税について、平成24年度等の税制改正により、役員としての勤続年数が5年以下の者(特定役員)に対する退職金については、退職所得の計算における「2分の1課税」の適用が廃止されていることにも注意

調査に勝つための「三種の神器」

税務調査で調査官に反論し、会社を守るためには、後付けの言い訳ではなく「事前の証拠」が全てです。以下の3つの書類は必ず整備しておきましょう。

- 役員退職慰労金規程

退職前から存在し、功績倍率などが明文化されていること - 株主総会議事録

支給額や決定プロセスが正確に記録されていること

※会社法第361条(取締役の報酬等)により、定款で定めていないときは、株主総会の決議によって定める - 功績調書・算定根拠資料

「なぜこの金額なのか」を説明する資料。類似法人データとの比較表や、具体的な功績内容(V字回復、危機回避など)を詳細に記したレポートを作成し、保管しておくこと

まとめ:その退職金、「税務調査」に耐えられるか

役員退職金は、「出してから考える」では決して間に合いません。金額の妥当性も、分掌変更の実態も、税務署が見るのは「支給時点の客観的証拠」だけです。

「社長なら3倍だから大丈夫だろう」

「顧問税理士がいるから問題ないはず」

そう思っていた会社が、税務調査で数千万円単位の追徴課税された事例を、私が調査官時代に何度も見てきました。

役員退職金は、準備の質がそのまま結果を分ける分野です。規程・議事録・算定根拠が「税務署目線」で整っているか、一度プロの目で確認してみませんか。

「この金額は安全圏か?」

「分掌変更として認められるか?」

「書面添付は付けられるか?」

気になる点が一つでもあれば、お気軽にご相談ください。

退職金を“最大のご褒美”で終わらせるか、“最大の地雷”にするかは、今の判断次第です。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策

【2026年最新版】税務調査のオンライン化で何が変わる?中小企業が押さえるべき実務対応と対策 -

【2026年最新版】電子帳簿保存法で青色申告は取り消される?税務調査の実態とコストをかけない対応方法を元国税調査官が解説

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

-

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説 -

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応 -

税理士選びで失敗する経営者が多い理由とは?業界の「ブラックボックス」を解説

-

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由

【衝撃データ】なぜ眼科医の「申告漏れ」は全業種トップクラスなのか?税務調査で狙われる5つの理由