消費税の計算方法には「一般課税」と「簡易課税」の2種類があります。

「どちらを選べば得なのか?」と悩む事業者の方は少なくありません。

今回は、それぞれの特徴と有利・不利の分かれ目を整理し、判断のポイントを解説します。

簡易課税の選択により、1年あたりの消費税額が約50万円~100万円減少する事例が複数ありますので、ぜひ最後までお読みください!

一般課税とは?

一般課税は、売上にかかる消費税額から、仕入や経費にかかる消費税額を差し引いて納税額を計算する方法です。

実際の取引に基づいて計算するため「正確さ」が最大の特徴です。

その分、仕入や経費の請求書を集計するなど事務負担が大きく、インボイス制度開始後は、インボイスの保存要件も確認する必要があります。

簡易課税とは?

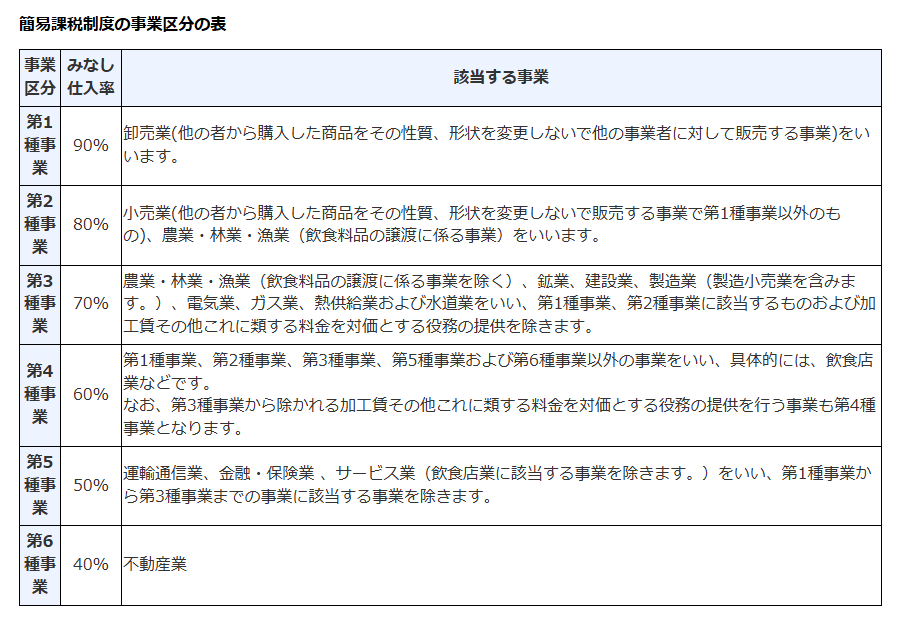

簡易課税は、「売上高 × 業種ごとのみなし仕入率」で仕入控除を計算する方法です。

次のとおり、業種によってみなし仕入率が決められています。

実際の仕入消費税を集計しなくても計算できるため、事務負担が大幅に軽減されるのがメリットです。

ただし、適用できるのは前々年の課税売上高が5,000万円以下の事業者に限られ、事前に税務署に「簡易課税制度選択届出書」を提出する必要があります。

一度選ぶと2年間は継続適用が必要で、柔軟に変更できない点に注意が必要です。

有利不利の分かれ目

一般課税と簡易課税で計算の仕組みが異なるため、どちらを選択するかにより有利不利が分かれます。

簡易課税が有利なケース

①経費割合が少なく、みなし仕入率の方が実態より有利な場合

②飲食業やサービス業など、仕入消費税が少ない業種

①の経費割合について、経費の中でも消費税がかかっている取引とそうでない取引があることには注意が必要です。

人件費や社会保険料などは消費税がかかっていませんので、消費税がかかっている経費の割合で判断しなければなりません。

一般課税が有利なケース

①設備投資を行う年度(大きな仕入税額控除が見込める)

②仕入や外注費の割合が高い業種(製造業など)

①の設備投資について、例えば数百万円以上の機械を購入する場合、一般課税であれば消費税の仕入税額控除が大きくなります。

そのため、投資予定があるのに簡易課税を選んでしまうと、控除できる消費税が減り、結果的に負担が増える可能性があることには注意が必要です。

また、製造業であっても、材料を無償支給され、加工がメインである場合は簡易課税が有利になる可能性が高いため、業種だけでなく取引内容からも検討・判断することが重要です。

まとめ

「簡易課税と一般課税のどちらが有利か?」は、業種や経費割合、投資計画によって大きく変わります。

重要なのは、目先の簡便さだけで判断せず、事前に試算を行うことです。

当事務所では、毎年、すべての顧問先様について、決算月の前に業種・経費構造・今後の投資計画を踏まえたシミュレーションを標準サービスとして行っています。

その上で、補助金や税制優遇の活用も考慮し、全体最適な方法をご提案しています。

冒頭でも記載しましたが、1年あたりの消費税額が約50万円~100万円減少するケースがあります。

顧問料の安さだけで税理士を選ぶと、簡易課税の提案がなく、顧問料以上の損失となることも・・・

簡易課税と一般課税に迷ったときは、ぜひ当事務所にご相談ください!

-300x169.png)