前期が黒字で当期が赤字の場合、「欠損金の繰戻しによる還付を請求」すると法人税額の還付を受けられます。

税理士の一部の方は「欠損金の繰戻しによる還付をすると税務調査の確率が上がるから、還付請求しない方がよい」と経営者にアドバイスしています。

「税務調査の確率が上がるから、還付請求しない方がよい」は本当なのか?解説します。

結論:税務調査を気にする必要はない。資金が必要な場合は還付請求すべき

業績が悪化したときには、「欠損金の繰戻しによる還付」を受けることで、短期的に資金繰りがよくなります。

そのため、資金が必要な場合は還付請求すべきです。

税務調査の確率が上がるかどうかについて、欠損金の繰戻しによる還付を請求すると、税務署から電話による確認がされる可能性はあります。

税務署内で「請求のとおり還付して問題ないか」判断するルールとなっているからです。

この確認はやや形式的な面もあり、税務調査のように調査官が会社に来て帳簿の確認や質問をするものではありません。

ですので、「税務調査の確率が上がる」というのは誤りと私は考えます。

資金が必要なときに、税務調査が怖いからといって、還付を受けないことは経営判断として正しくないです。

もちろん、申告書に何か誤りがある場合や調査対象に選定されている場合には、欠損金の繰戻し還付をきっかけに税務調査となることはあります。

しかし、税務調査となった場合でも、会計や税務を正しく処理していれば問題ありません。

欠損金の繰戻しによる還付請求の説明

欠損金の繰戻しによる還付とは、ざっくり言うと、前期が黒字(所得あり)で当期が赤字(欠損)の場合、法人税額の還付を受けられる仕組みです。

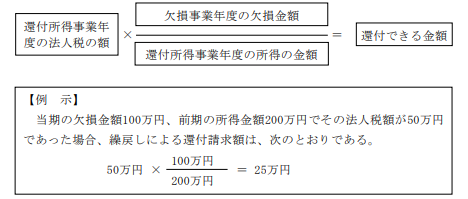

計算式と具体的な金額の例は次のとおりです。

https://www.nta.go.jp/about/organization/ntc/kohon/houjin/pdf/all.pdf

当期の赤字の金額が前期の黒字の金額よりも多かった場合、前期に納めた法人税額の全額が還付されます。

つまり、当期に臨時的な費用や損失があった場合は、全額の還付が受けられる場合があります。

還付を受けるためには、期限内の確定申告書と同時に所定の事項を記載した還付請求書を納税地の所轄税務署長に提出する必要があります。

前提として、還付所得事業年度から欠損金額が生じた事業年度(欠損事業年度)まで連続して青色申告書を提出していることが必要です。

欠損金の繰戻しによる還付は、繰越欠損金として翌期以降10年間にわたって控除する方法に代わるものです。

つまり選択肢が2つあるということ。

業績悪化などの場合、欠損金の繰戻しによる還付が選択肢にあることを知っておくと、経営の安定化につながります。

まとめ

税理士の一部の方が言う「税務調査の確率が上がるから、還付請求しない方がよい」は誤りということを解説しました。

いしい税理士・行政書士事務所では、資金が必要なお客様に対して「資金繰りを改善させるため、還付請求をしましょう。」と提案しています。

当期に臨時的な費用や損失があった場合は、前期に納めた法人税全額が還付される場合もあります。

この仕組みを利用しない手はありません。

もしかしたら、税務調査に自信がない税理士の方が「税務調査の確率が上がるから、還付請求しない方がよい」と言うのかもしれません。

当事務所では、会計や税務を正しく処理することはもちろん、財務のサポートも行っています。

税務調査に不安がある方、財務のサポートが必要な方は、ぜひ当事務所にお問い合わせください!