【2026年4月改正】在職老齢年金の支給停止調整額が「65万円」に!シニア雇用と役員報酬への影響を解説

これまで多くのシニア層では、「もっと働きたいが、年金が減るため就業時間を抑える」という“就業調整”が広く行われてきました。

しかし、2026年4月からの制度改正により、この前提が大きく変わりました。

在職老齢年金の支給停止調整額が大幅に引き上げられることで、年金減額を気にせず働ける環境が整い、人手不足解消への効果も期待されています。

このブログでは、在職老齢年金の改正ポイントを整理したうえで、企業(シニア人材活用・役員報酬設計)への影響を実務目線で解説します。

税理士として顧問先様へアドバイスする際にも重要な論点ですので、ぜひ押さえておきましょう。

在職老齢年金の改正

制度の仕組み

そもそも「在職老齢年金」とは、厚生年金に加入しながら働く場合において、給与と年金の合計が「支給停止調整額」を超えると、老齢厚生年金の一部または全部が支給停止(減額)される制度のことです 。

・対象となるのは「老齢厚生年金の報酬比例部分」のみで、老齢基礎年金は減額の対象外

・給与の基準となる「総報酬月額相当額」は、毎月の給与(標準報酬月額)に、直近1年間の賞与を12分割した額を足して計算

・支給停止調整額を超えると「超過額の1/2」が支給停止される

支給停止基準調整額が「65万円」へ

今回の法改正により、年金が減額され始めるボーダーライン(支給停止調整額)の大幅な引き上げです。

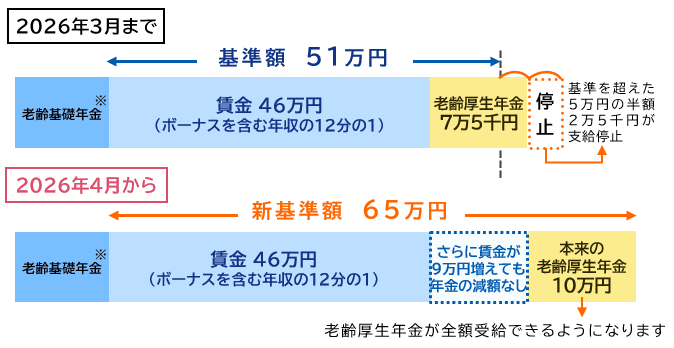

・2025年度までの支給停止調整額は「51万円」

・2026年4月からは「65万円」へ大幅引き上げ

具体的な影響シミュレーション

例えば、「年金月額が16万円」で「賞与込みの月収が45万円」の方の場合で比較してみましょう 。

2025年度(支給停止調整額51万円)の場合

給与と年金の合計が61万円で、ボーダーラインを10万円超えるため、5万円が支給停止される

2026年度(支給停止調整額65万円)の場合

合計61万円はボーダーラインの65万円を下回るため、年金は1円も支給停止されない

これまで年金カットを恐れて月収を抑えていたシニア層も、月収を気にせずフルに働けるようになります。

企業の実務に与える影響

シニア雇用

シニア社員の雇用制度そのものも見直す機会です 。従来型の「定年後は給与を大きく下げる」という前提も、これからは通用しなくなるかもしれません。

企業は今後、以下の対応を検討していく必要があります。

- 給与体系の見直し: 再雇用時の大幅な給与減額を見直し、シニア人材のモチベーションを維持する制度へ移行する

- 制度の再構築: 定年年齢の引上げや、再雇用ではなくそのままの条件で働く「勤務延長」の採用を検討する

- 丁寧な周知・説明: 年金の仕組みは複雑なため、個別面談などで正しい情報を提供し、従業員の不安を取り除く

「役員報酬の設定」への影響

在職老齢年金制度は、厚生年金に加入している企業の経営者や役員にも等しく適用されます。

これまで、60代以上の経営者や役員の中には、「年金を満額もらうため」にあえて自身の役員報酬を低く抑えたり、年金支給のボーダーラインを超えないよう緻密な計算をして報酬額を決定するケースがありました。

2026年4月以降は、年金と合わせた合計額が「65万円」に達するまで年金が全額支給されるようになります。これにより、以下のメリットが生まれます。

- 役員報酬の引き上げ余地が拡大: 年金カットを気にせず、より適正な水準まで自身の役員報酬を引き上げやすくなる

- モチベーションの向上: 会社の業績向上に貢献した分だけ、しっかりと報酬として受け取れる環境が整う

次期の役員報酬を決定する株主総会や取締役会に向けて、新しい基準額(65万円)を前提とした報酬シミュレーションを行うことが望ましいです。税務上の役員報酬のルールはかなり細かいため、事前に税理士へ相談すると安心です。

まとめ

2026年4月からの在職老齢年金の支給停止調整額(51万円→65万円)は、シニア層の働き方を大きく変えるインパクトを持っています 。

企業にとっては、ベテラン層の熟練した技術や知識を活用するチャンスであり、役員報酬の最適なバランスを再考するタイミングでもあります。

今回の改正をチャンスと捉え、社会保険労務士や税理士と連携し、雇用制度や役員報酬のアップデートにつなげましょう!

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説 -

【創業者・小規模事業者向け】面倒な源泉所得税の納付を「年2回」にする方法

【創業者・小規模事業者向け】面倒な源泉所得税の納付を「年2回」にする方法 -

【節税×社員還元】利益を賢く残す「決算賞与」の活用術|メリットと注意点を解説

-

【速報】2026年所得税の「年収の壁」が160万→178万円へ!ようやく中所得者層の手取り増に!

-

【保存版】「常勤役員」と「非常勤役員」の曖昧な境界線──会社法・社会保険・税務の3視点で解説

-

2026年社会保険の「年収の壁」激変!130万円・106万円の壁はどう変わる?

-

年末調整で「お金が戻らない」のはなぜ?還付される仕組みと、まさかの「徴収」になる4つの原因

-

従業員が退職するときの手続ガイド(住民税・所得税・退職金・社会保険)

従業員が退職するときの手続ガイド(住民税・所得税・退職金・社会保険)