みなさん、こんにちは!

酒類販売業免許を取得して一段落と思いたいところですが、免許取得と同時にいろいろな義務が課せられます。

税務署はその義務の遵守状況を確認するための各種調査を行っています。

最も多く行われる「酒類の販売管理調査」は、前回のブログで解説しました。

今回のブログでは、酒類の仕入と販売価格を中心に確認を行う「酒類の取引状況等実態調査」を解説します。

酒類の取引状況等実態調査の目的、どのように調査が行われるか、問題があった場合どうなるか解説します。

免許業者の方はぜひご確認ください!

酒類の免許取得後に行われる調査一覧

酒類の免許取得後に行われる調査は、次の図表のとおりです。

| 調査の名称 | 調査の内容 | 調査対象(原則) |

|---|---|---|

| ①酒類の販売管理調査 | 小売販売場へ臨場し、20歳未満の者の飲酒防止に関する表示の遵守状況等を確認する調査 | 酒類小売業免許業者 |

| ②酒類の取引状況等実態調査 | 酒類の公正な取引環境を整備するための調査。主に正当な理由なく「原価+経費≧売価」となっていないか調査 | 酒類小売業免許業者(メイン) 酒類卸売業免許業者 酒類製造免許業者 |

| ③表示事項確認調査 | 酒類の容器・包装の表示が法令で定められている表示義務事項や表示基準に基づくか調査 | 酒類製造免許業者 |

| ④酒税調査 | 酒税を納める酒類の製造者等の申告内容が正しいか調査 | 酒類製造免許業者 |

今回のブログは②酒類の取引状況等実態調査を深堀り解説します。

酒類の取引状況等実態調査について

調査の目的

酒類の取引状況等実態調査の目的は、酒類の公正な取引環境を整備するためです。

一部の業者は過度な安売りや悪意を持った取引で、他の酒類業者に影響を及ぼす取引を行うことがあるため、このような調査が行われています。

国税庁の「酒類の取引状況等実態調査実施状況の公表について」文書にも、次のとおり記載されています。

「酒類の公正な取引に関する基準」及び「酒類に関する公正な取引のための指針」に従っていない取引等が認められた場合には、基準又は指針を遵守すべき旨の指示や改善指導を行うなどして、公正な取引の確保に向けた酒類業者の自主的な取組を促しています。

「公正な取引」がキーワードですが、主に正当な理由なく「原価+経費≧売価」となっていないか調査し、それが他の酒類業者の酒類事業に係る取引に影響を与えるおそれがある場合などは、公正な取引でないと判断され、指示や指導となる可能性があります。

「原価+経費≧売価」、「指示と指導の違い」については後で詳しく説明します。

調査は税務署の酒類指導官部門が行います。

酒類指導官部門については、次のブログで詳しく解説しています。

調査対象者

酒類の取引状況等実態調査の対象者は、市場に大きな影響を与える取引等を行っていると認められる酒類業者が中心です。

酒類指導官部門は、新聞の折込広告やチラシなどから、お酒の販売価格の情報を集めています。

特売価格は常にチェックされています。

当然、チラシなどの情報から調査先を選ぶこともあります。

調査は量販店やディスカウントストアなどに対して行われることが多いです。

調査件数は全国で年間およそ100件とかなり少ないです。

調査件数は、全体の約8割が小売業免許業者、残りが卸売業免許業者と製造業免許業者です。

私は過去にこの調査を数件行いました。

調査の連絡

酒類の取引状況等実態調査があるときは、事前に酒類指導官部門の調査検査担当職員から電話連絡があります。

例えば、次のような連絡です。

「〇〇税務署、酒類指導官部門の〇〇です。いつもお世話になっております。代表者の方はいらっしゃいますか?」

「お店に伺ってお酒の販売価格などを確認する調査を予定しています。調査の目的は公正な取引の観点で、原価や売価などを確認するためです。酒類業組合法に基づく調査であり、調査の対象となる書類等は~」

国税局や調査官によって、説明の仕方がかなり変わることが考えられます。

酒類指導官部門の先輩から教わった調査の連絡の仕方では、次の説明も行うようにしていました。

「公正な取引についての資料を事前に送付します。調査当日に公正な取引について詳しく説明いたします。」

突然の調査の連絡で相手方が驚かれることが多く、また、公正な取引の説明を電話ですることは難しいため、調査前に資料を送付していました。

資料送付のルールはありませんので、ケースバイケースです。

送付していた資料は後ほど紹介します。

調査日数は調査先の規模によりますが、1日~2日が多いです。

調査官の人数は1~2名です。

このあたりもケースバイケースです。

かなり件数は少ないですが、複数店舗の場合など、複数の国税局(税務署)で同時期に調査することもあります。

送付していた資料について、国税庁ホームページにある次の図表を印刷したものと「酒類に関する公正な取引のための基準」・「酒類に関する公正な取引のための指針」です。

図表は、国税庁の「お酒に関する情報」にある「酒類の公正取引」のページから引用

https://www.nta.go.jp/taxes/sake/koseitorihiki/mokuji.htm

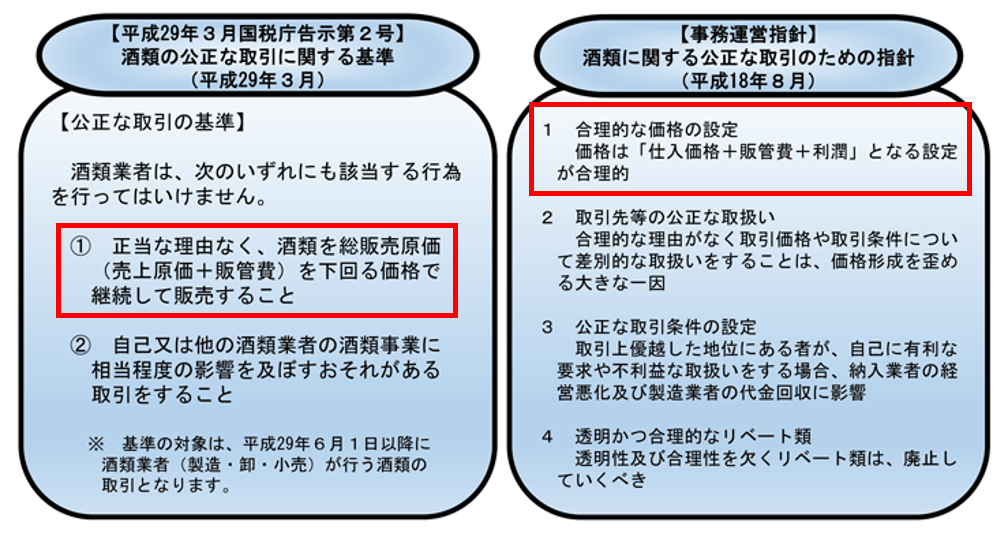

【酒類に関する公正な取引のための基準】

https://www.nta.go.jp/law/kokuji/220331/01.htm

【酒類に関する公正な取引のための指針】

https://www.nta.go.jp/law/jimu-unei/shozei/060831/01.htm

公正な取引のための「基準」と「指針」については後述します。

調査で行われること

当日の調査で行われることは次のとおりです。

①酒類に関する公正な取引のための基準・指針の説明

②上記基準・指針に反する取引がないか確認

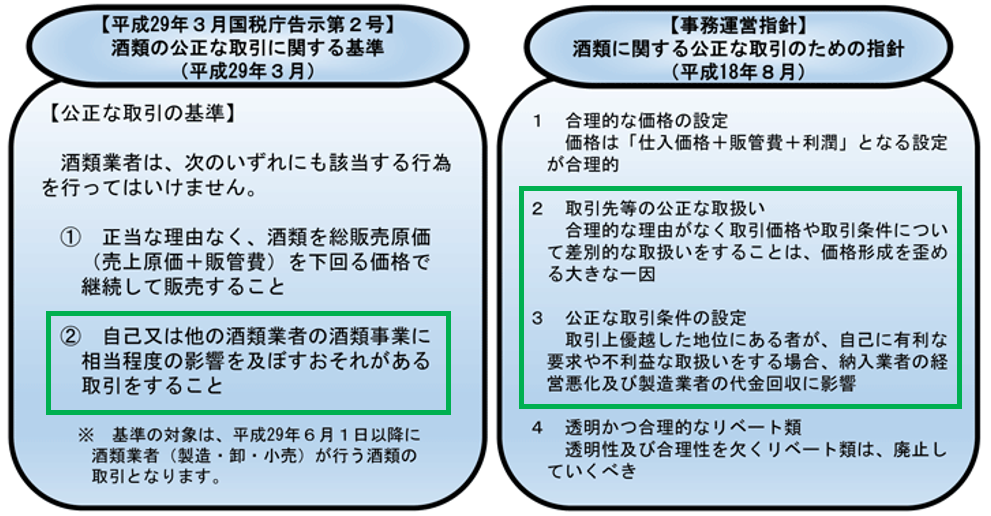

調査で確認する主な内容は、公正な取引のための基準である「正当な理由なく、酒類を当該酒類に係る売上原価の額と販売費及び一般管理費の額との合計額を下回る価格で継続して販売」しているかどうかです。

酒類に関する公正な取引のための基準・指針の図表で示すと、次の赤枠部分です。

赤枠部分は、前述した「原価+経費≧売価」のことです。

「原価+経費≧売価」となると基準や指針に引っかかり、指示や指導がされます。

公正な取引の「基準」に違反すると「指示」、「指針」に違反すると「指導」がされます。

強制力・拘束力が強いものが指示、弱いものが指導とイメージすればよいでしょう。

指示と指導の違いは後で説明します。

調査官たちは、酒類の仕入取引と販売取引の質問を行うとともに、仕入と販売に係る納品書や請求書などを確認します。

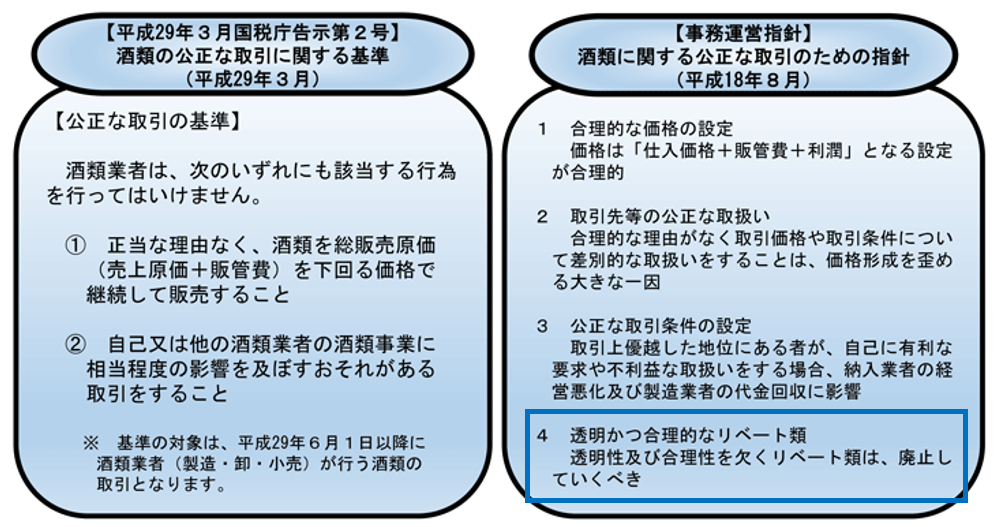

指針には「透明かつ合理的なリベート類」の項目があります。

次の図表の青枠部分のとおりです。

リベートとは、流通業者の取引高に応じて、メーカーがその仕入代金の一部を払い戻すことです。

リベートの目的は、メーカーの販売促進のためです。

リベートの計算方法は、年間売上高に応じるもの、店舗内の陳列場所の優劣や面積の大小によるもの、決済期間の長短によるものなどがあります。

「キックバック」、「バックマージン」とも言われます。

ここもヒアリングや取引に関する契約書などで、リベート類の確認を行います。

基準と指針のその他の項目(次の図表の緑枠部分)は、上記の確認結果が大きく影響し、その他の要素(期間・商圏など)も踏まえ総合的に判断されます。

過度な安売りや悪意を持った取引などがあれば、これらの項目に引っかかります。

公正な取引のための基準・指針の具体的な内容は以下のとおりです。

長いため、読み飛ばしてOKです。

公正な取引のための基準

公正な取引のための基準について、重要なものを抜粋します。

私が調査していたときは、太字の部分を調査開始時に相手方に説明していました。

この基準は、酒類が、酒税の課される財政上重要な物品であるとともに、致酔性及び習慣性を有する等、社会的に配慮を要するものであるというその特殊性に鑑み、酒類の販売価格は、一般的にはその販売に要する費用に利潤を加えたものとなることが合理的であるとの考え方の下、酒類の公正な取引に関し必要な事項を定め、酒類業者がこれを遵守することにより、酒税の保全及び酒類の取引の円滑な運行を図ることを目的とする。

酒類業者は、次のいずれにも該当する行為を行ってはならないものとする。

(1) 正当な理由なく、酒類を当該酒類に係る売上原価の額と販売費及び一般管理費の額との合計額を下回る価格で継続して販売すること

(2) 自己又は他の酒類業者の酒類事業に相当程度の影響を及ぼすおそれがある取引をすること

前項⑴の売上原価の額は、酒類製造業者の製造した酒類の販売にあっては、当該酒類の販売に対応する酒類の製造原価の額とし、酒類業者の仕入れた酒類の販売にあっては、当該酒類の販売に対応する酒類の仕入価格(その付随費用を含む。)から当該酒類の仕入れに係る値引きの額を控除して算出した額とする。

酒類業者が、酒類製造業者及び酒類卸売業者から酒類の取引数量又は業務効率化その他これに類するものへの寄与に応じて金銭等の支払い(この項において「リベート」という。)を受けた場合において、リベートに関する基準が明確に定められており、かつ、取引の当事者間において事前に共有されているときは、当該リベートの受取り(当該リベートの受取りの対象となる酒類の仕入れと密接に関連するものであり、かつ、第六項の販売価格の算出上、控除した値引きの額である旨が書面等によりリベートの支払者から伝達されている場合に限る。)を当該酒類の仕入れに係る値引きとみなして、前項の規定を適用する。

酒類業者が、酒類事業と他の事業を併せ行っている場合において、これらの事業に共通する費用が発生するときは、当該費用については、当該酒類業者が選択した合理的な配賦方法(その算出根拠が明らかにされている場合に限る。この項において同じ。)(当該酒類業者が合理的な配賦方法を選択していない場合には、売上高のうち酒類に係る売上高が占める割合に応じた配賦方法)により、酒類の売上原価又はその販売に係る販売費及び一般管理費に配賦するものとする。

酒類業者が、酒類の販売につき値引き(これに類する行為を含む。)をした場合には、当該酒類の販売価格は、当該値引きの額を控除して算出するものとする。

公正な取引のための指針

こちらも重要な部分を抜粋します。

私が調査していたときは、太字の部分を調査開始時に相手方に説明していました。

長文であるため、太字以外は読まなくてよいです。

以下、指針の「第1 酒類に関する公正な取引の在り方」より抜粋

1 酒類の価格に関しては、取引基準において、(1)正当な理由なく、酒類を当該酒類に係る売上原価の額と販売費及び一般管理費の額との合計額を下回る価格で継続して販売すること、(2)自己又は他の酒類業者の酒類事業に相当程度の影響を及ぼすおそれがある取引をすること、のいずれにも該当する行為を行ってはならないこととしている。

酒類の価格は、一般的には仕入価格(製造原価)、販売費及び一般管理費等の費用に利潤を加えたものになることが短期的にも中長期的にも合理的である。

一般に商品価格は、市場における事業者の公正かつ自由な競争を通じて形成されるものであるが、酒類は財政上重要な物品であり、また、アルコール飲料として社会的配慮を必要とし、更には代表的な嗜好品として国民生活に深い関わりを持っていることから、酒類の価格については、こうした酒類の特殊性から生じる多様な要請に応え得る合理的かつ妥当なものであることが必要である。

酒類の合理的な価格設定は、酒類に関する公正な取引の在り方の根幹をなすものであり、取引基準に違反する行為には該当しない場合であっても、合理性を欠く価格設定については改善していく必要がある。

2 酒類は国の財政上重要な物品であること、致酔性・習慣性を有する社会的に配慮を要する財であること等その特殊性に鑑みれば、顧客誘引のための「おとり商品」として使用することは不適正な取引慣行であり改善していくべきである。

また、多種類の商品を取り扱っている小売業者が、酒類の供給に要する費用を下回る価格、言い換えれば他の商品の販売による利益その他の資金を投入しなければ困難な低価格を継続的に設定することによって競争事業者の顧客を獲得するという手段は、酒類販売による直接的な損失があっても来店客数、店舗全体の売上高の増加によって全体の利益を図ることのできる販売方法であるが、酒税の適正な転嫁の観点や上記のような酒類の特殊性に鑑みても、他の商品と比べてそのような販売方法での弊害が大きいと考えられ、そのような不公正な取引慣行については改善していくべきである。

(注)今後、酒類全体における数量ベースでの国内市場の拡大が困難であることから、全事業者が独自の判断の下、的確な需給見通しに基づき、適正生産を行うことが必要である。酒類の著しい供給過剰は、取引の安定を阻害するおそれがある。

酒類業者が経営基盤の安定を図りつつ消費者ニーズに応じた酒類を的確に供給していくためには、企業努力による物流等の業務効率化を反映した競争をしつつ、個別の取引において適正な利潤を確保していくことが望まれる。

酒類の価格は、取引数量の多寡、決済条件、配送条件等の相違を反映して差が設けられることもあるが、その差は、取引数量の相違等正当なコスト差に基づく合理的なものであるべきである。同様に、合理的な理由がないにもかかわらず取引先又は販売地域によって取引条件に差異を設けることは、公正な取扱いとはならない。

取引価格やその他の取引条件について、合理的な理由なく差別的な取扱いをすることは、酒類の価格形成を歪める大きな一因となると考えられ、そのような取扱いについては改善していくべきである。

1 大きな販売力を有する百貨店、スーパーマーケット、ホームセンター、ドラッグストア、料理飲食店等(コンビニエンスストア本部等のフランチャイズチェーンの形態をとる事業者を含む。)が、その購買力を背景に取引上優越した地位にある場合に、自己の都合による返品、商品購入後における納入価格の値引き、特売用商品の著しい低価納入、プライベート・ブランド商品の発注後の受領拒否、中元・歳暮などの押し付け販売、従業員等の派遣、不透明又は過大な協賛金やセンターフィー、カタログ製作費等の負担、自己が負担すべき費用のつけ回し、多頻度小口配送等の要求を一方的に行う場合、若しくはこれらの要求に応じないことを理由として不利益な取扱いをする場合、又はコスト上昇分の価格転嫁の必要性を背景とした取引条件の見直しの申入れ等を一方的に拒否する場合には、公正な取引条件の設定が妨げられる。例えば、一方的な都合による返品や従業員等の派遣を強要した場合には、納入業者に経済上の不利益を及ぼすことになり、更に、納入業者の経営を悪化させたときには、製造業者の代金回収にも影響を及ぼし酒税の保全上の問題が生じるおそれもある。したがって、こうした不利益な取扱いについては、改善していくべきである。

2 製造業者等が市場調査、販売促進、宣伝等の市場活動等を通じて経済上の利益を供与する又は経済上の不利益を課すことにより、流通業者の取引条件等に不当に関与し影響を及ぼす場合には、流通業者の事業活動を制限することになるばかりでなく、消費者利益を損なうこともある。例えば、流通業者の販売価格、取扱商品、販売地域、取引先などに不当な影響を及ぼす場合には、流通業者間の競争を減少させ、流通業者の自由な事業活動を妨げ、消費者の商品選択を狭めることにもつながる。したがって、製造業者等はこうした不当な影響が生じないように十分に配慮する必要がある。

リベート類は、仕切価格の修正としての性格を持つもの、販売促進を目的としたもの、業務効率化への寄与度等に応じて支払われるもの等その態様は様々であるが、いかなる形態であれ透明性及び合理性が必要である。

リベート類の透明性が確保されているとは、その支払基準及び支払時期等が明確にされているとともに、それらが取引の当事者間において事前に共有されていることをいう。合理性が確保されているとは、支払基準が取引数量に基づく場合には輸送コストの逓減効果等によって決められるなど合理的に説明し得ることをいう。例えば、支払基準が事前に明確に示されていないもの、取引の一方の当事者の認識がないまま取引の当事者以外の者から他方の当事者に支払われるもの、取引先の販売価格についての制限が行われるもの、支払基準が著しく累進的であり取引先の公正な取扱いとならないものなどは、透明性及び合理性を欠くリベート類に該当する。

また、取引先の販売価格についての制限が行われるもの、支払基準が著しく累進的であり取引先の公正な取扱いとならないものが市場における有力な事業者にのみ供与される場合には、その周辺酒類業者の対抗廉売を引き起こし、過度な価格競争を引き起こすことも懸念される。

透明性及び合理性を欠くリベート類は廃止していく必要があるが、リベート類を支払う酒類業者が、こうした点を踏まえた自主基準を策定するなどして取組を促進していくことは、酒類の公正な取引環境の整備を進める観点から有効である。

指針の「第2 取引状況等実態調査の実施及び公正取引委員会との連携等」には、「国税庁は、酒類取引の実態把握に努め、公正取引委員会と連携して酒類の公正な取引が図られるよう以下のとおり対応することとする。」と記載されています。

以下、「第2 取引状況等実態調査の実施及び公正取引委員会との連携等」より、重要なものを抜粋

(1) 市場に影響を与える取引を行っている酒類業者に対する重点的な取引状況等実態調査の実施

取引状況等実態調査は、過去における取引状況等実態調査の事績、各種資料情報等を検討した結果、酒類に関する公正な取引の在り方に照らして問題があると疑われ、かつ、市場に影響を与える取引を行っていると認められる酒類業者に対して重点的に実施する。

なお、関連する事業場が広範にある酒類業者に対する調査は、関係国税局が連携して実施する。

また、調査の結果、改善すべき事項が調査を受けた酒類業者の全部又は大部分の事業場に及ぶ場合は、本店に対して総括的な指導を行い、公正取引に向けた全社的な取組を促す。

(注)取引状況等実態調査の実施に当たっては、事前通知を行い、調査の趣旨について「酒類業組合法第86条の3に基づく酒類の公正な取引に関する基準の内容を含む酒類に関する公正な取引の在り方が遵守されているかどうかを判断するために同法第91条の質問検査権を行使して実施するものである。」旨を説明する。

(2) フォローアップ調査の実施

個別に改善指導等を行った酒類業者については、フォローアップ調査を実施する。相当期間経過後においても改善が認められない場合は、必要に応じ調査対象者への酒類納入業者に対し臨場するなど、更に深度ある調査を実施して、改善できなかった理由の解明等を行い、改善に向けた更なる指導等必要な措置を講ずる。

(3) 取引状況等実態調査の実施状況の公表

取引状況等実態調査によって把握した問題取引とその指導事績については、可能な限り具体的に公表し、他の酒類業者において同様の取引が行われないよう啓発する。

国税庁は、公正取引委員会とあらゆる機会を通じて、酒類市場における流通上・取引慣行上の諸問題について協議・情報共有を行う。

また、国税局と公正取引委員会においては、それぞれ連絡担当者を設けて相互の連絡体制を確保し、緊密な連携を図る。この場合、国税局においては、酒類市場における流通上・取引慣行上の諸問題についての情報を一元的に管理する「公正取引担当者」を配置するものとし、公正取引委員会との連携強化及び取引状況等実態調査の充実を図る。

調査で問題があった場合

「原価+経費≧売価」となると基準や指針に引っかかることを説明しました。

国としては販売価格の決定の際には注意、原価+経費=総販売原価を割らないようにと言っているわけです。

このうち経費は合理的な配賦方法で計算することとなります。

そのため、調査の際に調査官たちとのやり取りで「原価+経費≧売価」を確認していくこととなります。

合理的な配賦方法はケースバイケースです。

国税局や調査官によっても考え方は異なるかもしれません。

結果的に、調査では95%超が問題ありとなっています。

公正な取引の「基準」に違反すると「指示」、「指針」に違反すると「指導」がされます。

どちらに反するかはケースバイケースですが、過度な安売りや悪意を持った取引は基準に違反します。

基準に違反すると拘束力・強制力が強い「指示」がされます。

重大な基準違反については、国税側が公正取引委員会に対して報告を行います。

ほとんどの調査の結果が「指導」です。

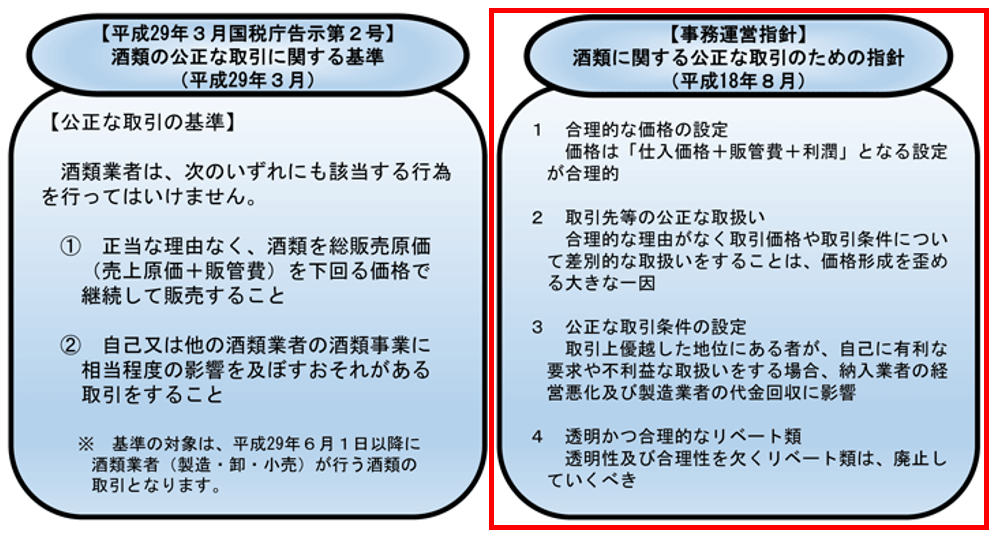

指針の4項目の1つまたは複数に反していると指導がされます。

次の図表の赤枠部分です。

指導は、あくまで国が考える指針に反するものであるため、指導内容はやや形式な面もあります。

指示や指導になると税務署から文書が出されるため、改善して税務署に報告しないといけません。

改善の際も文書で行う必要があります。

調査の目的に「公正な取引の確保に向けた自主的な取組を促す」がベースにあるため、改善までが調査と言えます。

指示や指導に従わないと厳しい処分になっていきますので、指示や指導があった際は、速やかに改善し報告する必要があります。

調査件数などのデータ

調査件数や指導などの件数は、国税庁のホームページにて公表されています。

一度目を通しておくとよいでしょう。

【酒類の取引状況等実態調査実施状況の公表について 令和5事務年度分(令和5年7月~令和6年6月)】

https://www.nta.go.jp/taxes/sake/koseitorihiki/241031/pdf/torihiki01.pdf

まとめ

謎が多い「酒類の取引状況等実態調査」を解説しました。

酒類に関する公正な取引のための基準・指針についても説明しました。

このような基準や指針があることを初めて知ったという方がほとんどだと思います。

酒類の取引状況等実態調査は公正な取引の観点から、主に「原価+経費≧売価」を調査するものです。

酒類に関する取引のほぼすべてが、原価と経費を足すと売価を超えます。

95%超の調査が基準や指針に引っかかって指導されるということは、基準や指針が、国が考える理想の面が強く、酒類業者の取引の実態に即していないことも考えられます。

しかしながら、一部の業者は過度な安売りや悪意を持った取引で、他の酒類業者に影響を及ぼす取引を行うことがあるため、社会的意義がある調査であることは確かです。

酒類業者の方にお伝えしたいこととして、過度な安売りなどで他の酒類業者に影響を及ぼすようなことがなければ、調査を不安に感じる必要はありませんので、そこは安心してください。

もし、指示や指導がされた場合でも、改善をすればよいからです。

ネットにほとんどない情報ですので、酒類業者の方の参考になれば幸いです!

最後に、いしい税理士・行政書士事務所では、元酒類指導官部門の免許担当の行政書士が免許申請を行っていますので、最短・確実な免許取得ができます。

お酒に関する調査、各種の報告などの義務についての質問や相談にも対応します!

お酒の販売をしたい方、お酒関係で相談がある方は、ぜひお問い合わせください!