【税務調査官が使うフローチャート】修繕費か資本的支出か?判定基準と実務での注意点を元国税調査官が解説

【2026.6更新】

確定申告の時期や日頃の会計処理で、多くの経営者や経理担当者を悩ませるのが「修繕費」と「資本的支出」の区分です。 「できれば今期の経費(修繕費)にして利益を圧縮したい」というのが本音だと思います。

多額の修繕費は税務調査で必ず確認される事項であり、資本的支出となると追徴課税されます。

私が税務調査をしていたときにも追徴課税した事例が何度もありました。税理士が支出の実態を確認しない、あるいは判定基準が誤っているなど、正確な処理となっていないのが実情です。

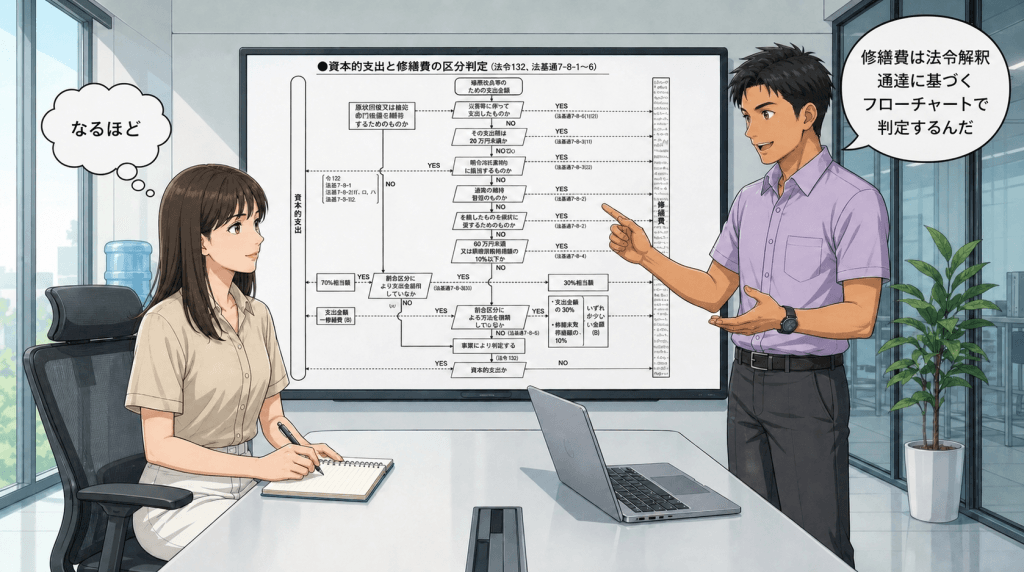

今回のブログは、国税庁の通達に基づいた「判定フローチャート」を元に、間違いのない判断基準を解説します。

判定フローチャートの全体像

修繕費:支出した事業年度に全額を経費計上できる(利益圧縮効果が高い)

資本的支出:資産として計上し、耐用年数にわたって減価償却する(経費化に時間がかかる)

この判断を誤らないために、以下のフローに従ってチェックしていきましょう。

ステップ0:災害に関連する支出か?

まず最初に確認すべきなのは、震災や風水害などの「災害」に関連する支出かどうかです。

フローチャートの一番上にある通り、災害に伴って支出したものであり、それが「原状回復」や「被災前の効用を維持するため」のものであれば、金額にかかわらず「修繕費」として認められます 。 また、被災資産について区分が明らかでない場合でも、支出額の30%を修繕費とする特例もあります 。

ステップ1:金額と周期の「形式基準」チェック

災害以外の場合、まず内容を問わずに「金額」と「周期」だけで判断できる基準(形式基準)があります。ここをクリアすれば、即「修繕費」です。

① 20万円未満の少額支出か?

1つの修理や改良にかかった費用が20万円未満であれば、内容に関係なく「修繕費」として処理できます。会社が税抜経理を採用している場合は「税抜価格」で、税込経理の場合は「税込価格」で判定します。

② おおむね3年以内の周期か?

金額が20万円以上でも、その修理や改良がおおむね3年以内の期間を周期として行われるものであれば、「修繕費」となります 。

ステップ2:明らかに「資本的支出」となるものを除外

ステップ1に当てはまらない場合、次に「内容」を見ます。以下のような「明らかに価値を高める・耐久性を増す」支出は、原則として「資本的支出」となります 。

【資本的支出となる具体例】

・避難階段の取付けなど、物理的に付け加えた部分

・用途変更(模様替え)のための改造、改装費

・機械の部品を性能の高いものに取り替えた場合の、通常の取替え費を超える部分

・ソフトウェアのプログラム修正で、新機能追加や機能向上にあたるもの

ステップ3:実質判断(維持管理・原状回復か?)

ステップ2のような「明らかなグレードアップ」ではない場合、その支出の実質が以下のいずれかに当てはまれば「修繕費」となります。

・通常の維持管理のためのもの

・毀損(きそん)したものを原状に復するためのもの

つまり、「壊れたから直す」「古くなったから同じランクのもので更新する」という場合は修繕費です。

ステップ4:区分不明な場合の「60万円」基準

「グレードアップした気もするが、維持管理の側面もある…」というように、区分が明らかでない(グレーゾーン)の場合、再び金額による判定を行います。

以下のいずれかに該当すれば、「修繕費」として処理できます。

・その支出額が60万円未満である

・その支出額が、その資産の前期末取得価額の10%以下である

ここまでの基準は、中小企業の修繕費判定において非常に重要な判定ラインとなります。

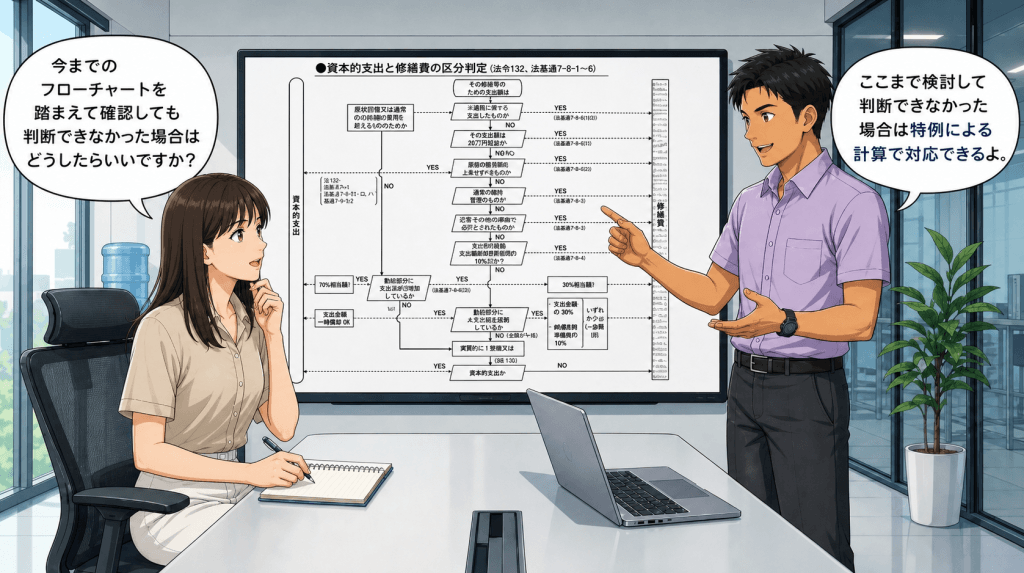

ステップ5:最終手段「7:3基準(継続適用)」

ステップ4の金額基準も超えてしまい、それでもなお「修繕費か資本的支出か判別がつかない」という場合、特例的な計算方法が認められています。

【形式的に区分する方法(特例)】

継続して適用することを条件に、以下の計算で計上することが認められます 。

修繕費:支出額の30%相当額(または前期末取得価額の10%のいずれか少ない金額)

資本的支出:上記の残額

まとめ:その処理、本当に「調査で耐えられますか?」

「修繕費にできると思って処理していた」「前から同じやり方だから大丈夫だろう」この判断が、税務調査で一番狙われやすいポイントです。

修繕費と資本的支出の区分は、「支出の実態」「国税庁通達」という要素が複雑に絡み合うため、会計ソフト上の勘定科目だけで判断するのは非常に危険です。

実際、私が税務調査官として現場にいた頃も、「もう少し確認していれば防げた追徴課税」を何度も見てきました。

「これは修繕費で問題ないのか?」「将来の税務調査に備えて、今の処理を見直したい」そんなときは、支出内容を前提から確認したうえで判断できる税理士に相談することが、結果的に一番の節税・リスク回避になります。

「これ、ちょっと怪しいかも…」そう思ったタイミングが、一番安全に修正できるタイミングです。その際は私たちにお気軽にご相談ください。お電話・メール・お問合せフォームへの入力のいずれの連絡方法でもOKです!

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

関連記事

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説 -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説 -

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応 -

【節税×社員還元】利益を賢く残す「決算賞与」の活用術|メリットと注意点を解説

【節税×社員還元】利益を賢く残す「決算賞与」の活用術|メリットと注意点を解説 -

住宅手当よりお得?「社宅制度」導入前に知っておくべき税務・労務のリアル

-

「え、私も対象?」令和8年提出 償却資産申告の基本と節税のコツ

-

【保存版】社長の退職金の適正額は?功績倍率と税務調査対策を元国税調査官が解説