【令和8年税制改正対応】その備品、即時償却で大丈夫?固定資産の資産計上と賢い経費化の選択

【2026.5リライト】

「このパソコン、15万円だけど一括で経費にしていい?」「応接セットは、テーブルと椅子を別々に計上して少額減価償却資産にできない?」

決算時期が近づくと、経営者や経理担当者の方からこうした質問が多くなります。

令和8年度税制改正により、少額減価償却資産の特例が「30万円未満」から「40万円未満」へと拡大されました。これにより節税の選択肢は広がりました。

しかし、「単位の数え方」と「処理方法の選択」を間違えると、思わぬ税金がかかったり、無駄な手間が増える場合があります。

今回は、意外と知られていない「資産計上のルールと判断」と、法人税・償却資産税をトータルで考えた「賢い経費化」について解説します。

資産計上のルールと判断

まず最初に迷うのが、「何を1つの単位とするか」です。これが10万円未満なら全額経費(消耗品費など)にできますが、超えると資産計上が必要です。税務上のルールは以下のようになっています。

【資産計上のルール】

「通常1単位として取引されるもの」や「一体として機能するもの」ごとに判断する。

(法人税法基本通達 7-1-11より要約)

実態から判断することが重要

納品書などの書類だけで判断すると正しい処理とならないため、実態から判断するのが鉄則です。次のような場合は、1つの資産と考えます。

- 機能的に独立している ⇒ ロビーの待合椅子のように、特定のテーブルとセットではなく単体で使用するもの

- 買い足し・修繕 ⇒ 破損した椅子を1脚だけ買い替える場合

- 場所が異なる ⇒ 同じ日に購入しても、テーブルは会議室A、椅子は会議室Bで使うなど、セットとしての実態がない場合

実態を確認しないまま処理すると、税務調査で追徴課税となるリスクが高いので注意しましょう。

判断が難しい応接セットの場合

例えば、椅子1脚が2万円でも、テーブルと椅子4脚の合計が40万円を超える場合はどうなるでしょうか?

- 機能の一体性

応接室において、テーブルだけ、あるいは椅子だけでは「応接」という機能を果たさない。セットで初めて機能 - 取引の慣習

通常、デザインや高さが調整されたセットとして販売・購入

実態はもちろん、取引の慣習も判断要素となります。「一式で40万円以上の資産」として扱い、資産計上することが妥当です。

資産計上の4つの区分

「単位」が決まったら、次は金額による区分です。

| 金額(単位ごと) | 区分 | 処理のポイント |

| 10万円未満 | 少額減価償却資産 | 全額経費(消耗品費) |

| 10万〜20万円未満 | 一括償却資産 | 3年間で均等償却 償却資産税がかからない |

| 40万円未満 | 中小企業者等の少額減価償却資産の特例(青色申告必須。個人事業主含む) | 年間300万円まで即時全額経費 早期の経費化ができる |

| それ以上 | 一般の減価償却資産 | 耐用年数に応じて通常の減価償却 |

なお、10万円未満のもの以外は、「固定資産台帳」に取得日、取得価額、耐用年数、減価償却費などの経緯を記録することが、会計処理と正しい決算申告に不可欠です。

「中小企業者等の少額減価償却資産の特例」の令和8年度税制改正の詳細は、次のブログで解説しています。

少額減価償却資産の特例(即時償却)が正解とは限らない理由

ここが最重要ポイントです。「40万円未満の特例を使って全額経費にして節税できた!」これが正解とは限りません。理由は以下のとおりです。

少額減価償却資産の特例は課税の先送りだから

中小企業者等の少額減価償却資産の特例は、月割計算不要の即時償却のため、即座に利益を圧縮する効果があります。資金繰り上、有効な節税方法ですが、長期でみると経費(減価償却費)の合計額は同じです。つまり、節税と表現されるものの、実質は課税の先送りをしているだけです。

法人税は減るが地方税(償却資産税)がかかるから

中小企業者等の少額減価償却資産の特例で法人税の節税はできますが、地方税である「償却資産税(年率1.4%)」の対象になってしまいます。

償却資産税は、会社や個人事業主が事業に使っている「固定資産(モノ)」にかかる税金です。たとえば、パソコン、会社の看板、お店のエアコン(埋込型でないもの)、工場で使う機械などが該当します。

「こんな税金初めて知った」という方がほとんどだと思います。実際に、顧問税理士なしで償却資産税を適切に申告・納税することは困難なのが実情です。

一括償却資産は償却資産税の対象外

少額減価償却資産の特例で即時償却すると、償却資産税の対象となります。しかし、10万~20万円未満の資産であれば「一括償却資産」を選ぶことで、償却資産税は非課税(ゼロ)になります。

(例)15万円のパソコンを買った場合

①特例を使う(即時償却)

・今期の法人税は減る

・しかし、毎年1.4%の償却資産税がかかる(&申告の手間あり)

②一括償却を使う(3年償却)

・経費化は3年かかる

・しかし、償却資産税はずっと0円(&申告不要)

このように、法人税と償却資産税をトータルで考えると「一括償却資産」を選択する方がトータルの税額は少なくなります。

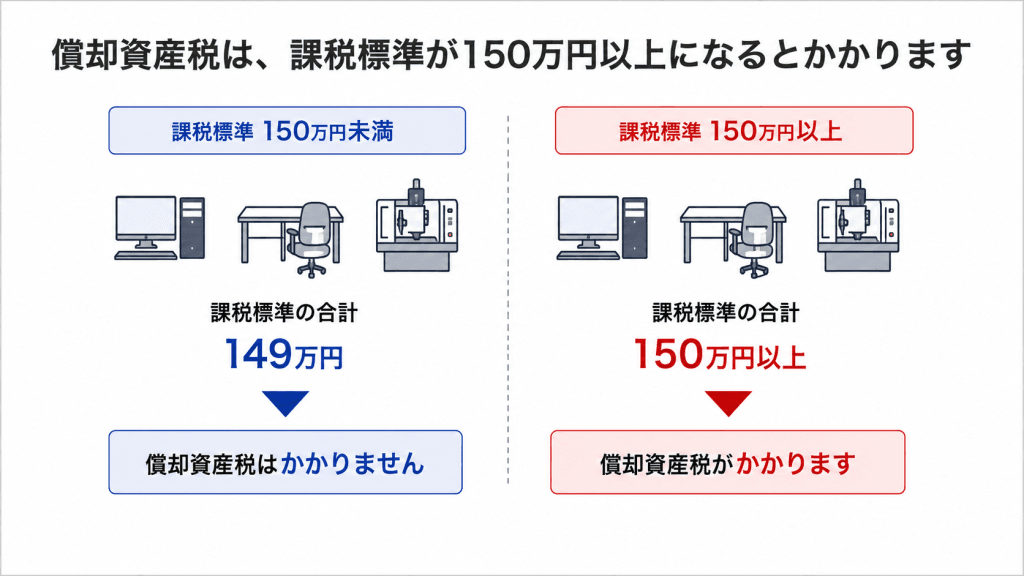

小規模事業者の負担軽減のため償却資産税が発生しない範囲がある

償却資産税は、負担が軽くなるように「最低ライン(ボーダーライン)」が設けられています。それが「課税標準額150万円」です。ここを踏まえて、少額減価償却資産の特例と一括償却資産を判断するのが正解です。

課税標準とは、税額を計算するためのベースとなる金額であり、「取得価額」から「経過年数に応じた減価償却」を差し引いて算出した評価額を合計し、千円未満を切り捨てた額のことです。

課税標準が150万円未満の場合は、償却資産税ががかかりません(申告義務はあります)。行政の効率化と小規模事業者の負担軽減を図るため、このようなルールとなっています。

零細企業や資産が少ない業種・業態であれば、償却資産税の発生ラインを意識する必要はほとんどありませんが、製造業など資産が多い業種については、資金繰りに問題がない場合「一括償却資産」を選んだ方が有利なケースが多いです。

償却資産申告の基本については、次のブログで解説しています。

まとめ

事業者の判断や他の税理士の決算申告を見ていると「とりあえず40万円未満だから即時償却」という処理が多いです。安易な判断をすると次のことが起きます。

・毎年の償却資産税申告が増える

・固定資産台帳の管理が複雑になる

・数年後に「実は一括償却の方が得だった」と気付く

資産の処理は、節税+地方税+事務負担まで含めて考えてこそ意味があります。

「この備品、どう処理するのがベスト?」「今年の利益水準なら、どれを選ぶべき?」そんな判断に迷ったら、決算前でも、購入前でも構いません。

実態に即した処理を一緒に考えますので、お気軽にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事を書いた人

関連記事

-

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説

【令和8年度税制改正】賃上げ促進税制が中小企業向けに大幅見直し!改正内容と活用ポイントを解説 -

【令和8年度税制改正】青色申告特別控除が大幅見直しへ|75万円控除の新設と電子化対応のポイント

【令和8年度税制改正】青色申告特別控除が大幅見直しへ|75万円控除の新設と電子化対応のポイント -

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説

【令和8年度税制改正】インボイス「3割特例」が創設!簡易課税制度との比較も解説 -

【令和8年度税制改正】2026年10月からの「70%控除」の3つの注意点と節税テク(インボイス)

-

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応

【令和8年度税制改正】上限が40万円へ!「少額減価償却資産の特例」の変更点と実務対応 -

給付付き税額控除が導入されたら会社経営はどう変わるのか?税理士が実務目線で解説

-

【節税×社員還元】利益を賢く残す「決算賞与」の活用術|メリットと注意点を解説

-

住宅手当よりお得?「社宅制度」導入前に知っておくべき税務・労務のリアル