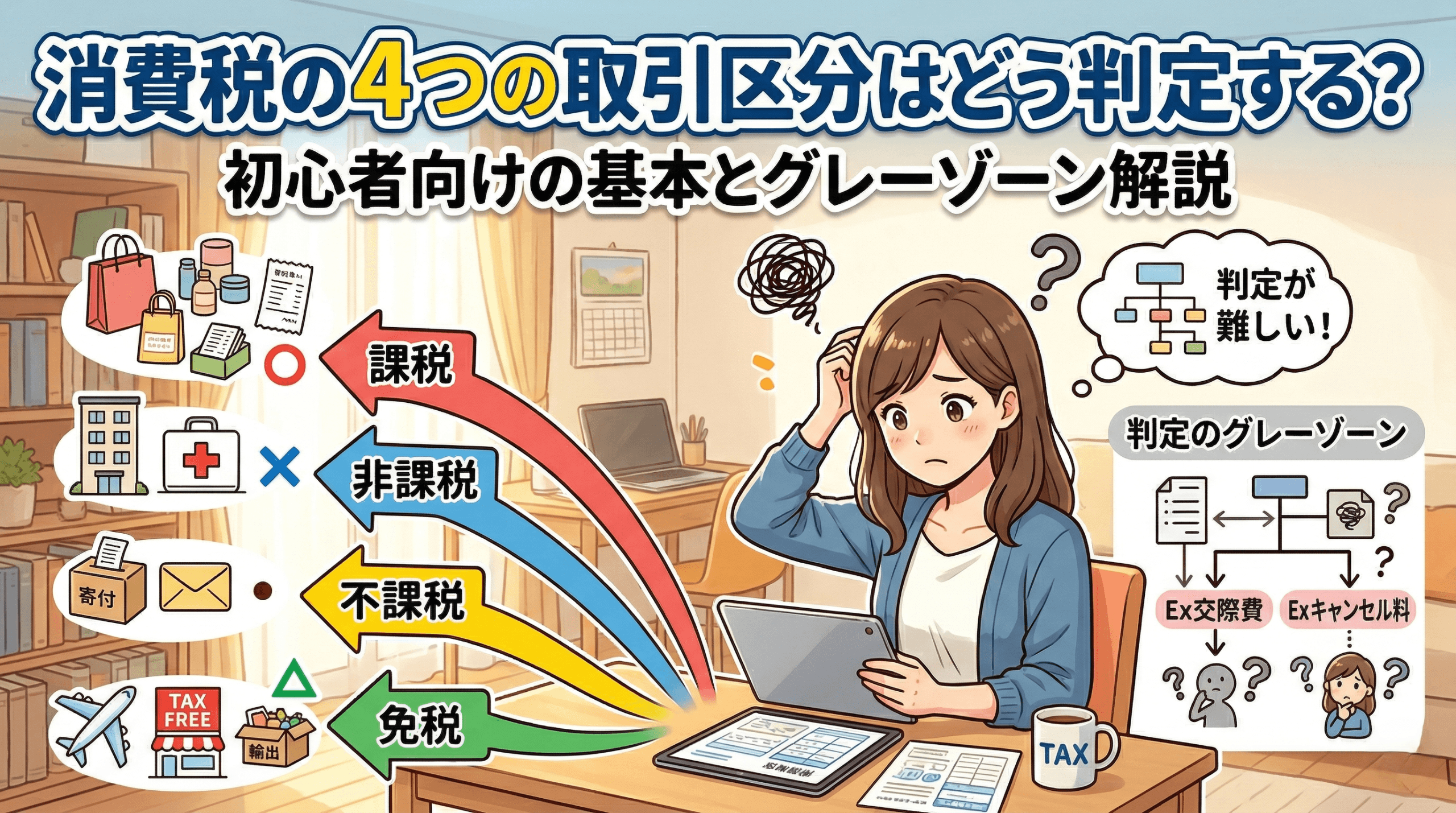

消費税の4つの取引区分はどう判定する?初心者向けの基本とグレーゾーン解説

「売上に消費税はかかる?」「この支払いの消費税は引けるの?」

事業を営む上で絶対に避けては通れないのが、消費税の「取引区分」の判定です。

消費税は「負担する人(最終消費者)」と「納める人(事業者)」が違う税金です。事業者が国に納める消費税は、原則として「売上でお客様から預かった消費税」から「仕入れや経費で支払った消費税」を差し引いて計算します。

この計算を正しく行うためには、日々のすべての取引を4つのグループ(課税・不課税・非課税・免税)に正しく区分しなければなりません。もし間違えると、税金を払いすぎたり、逆に申告漏れでペナルティ(追徴課税)を受けたりするリスクがあります。

今回のブログでは、迷いやすいグレーゾーンや実務上のポイントも含めて、基本ルールをわかりやすく解説します。

大原則!消費税がかかる「4つの条件」

ある取引に消費税がかかる(=課税取引になる)ためには、以下の4つの条件をすべてクリアしている必要があります。

- 国内で行われている(海外での取引は対象外)

- 事業者が「事業として」行っている(サラリーマンの不用品フリマ出品などは対象外)

- 対価を得て行っている(無料の試供品や純粋な寄付は対象外)

- モノを売る、貸す、またはサービスを提供している(ただのお金の移動や、配当金などは対象外)

この4つすべてを満たして初めて、消費税の対象となります。

そもそも消費税のグループに入らない「不課税取引」

上記の4つの条件を1つでも満たさない取引は、消費税の世界から完全に外れる「不課税取引(対象外)」となります。例えば、従業員への給与(雇用契約に基づく労働の対価のため、事業として行う取引ではない)、寄付金、お祝い金、補助金、保険金、株式の配当金などが不課税取引に該当します。

要注意なグレーゾーン

実務で迷いやすいのが「損害賠償金」や「キャンセル料」です。名目ではなく「実質的に何に対するお金か」で判断されます。

| 取引内容 | 実質的な意味合い | 消費税の扱い |

| キャンセル料(定額の手数料) | 解約手続きという「サービス」への対価 | 課税 |

| キャンセル料(時期で変動する違約金) | 空席ができたことによる「損害の補填」 | 不課税 |

| 損害賠償金(本来の目的) | 心身やモノへの被害の補填 | 不課税 |

| 損害賠償金(家賃の遅延分など) | 実質的な「家賃(サービス対価)」の支払い | 課税 |

※ゴルフ場のキャンセル料など、手数料と違約金を分けずに「一括」で受け取る場合は、実務上の負担軽減のため全額を「不課税」として処理できる場合があります

あえて消費税をかけない「非課税取引」

4つの条件は満たしているけれど、「消費税という性質になじまない」「社会的な配慮が必要」という理由で、法律で「課税しない」とされているものが「非課税取引」です。

① 消費という行為になじまないもの

- 土地の売却・貸付け(※1か月未満の貸付や駐車場施設は課税)

- 有価証券(株など)の譲渡

- 預貯金の利子、保険料

- 商品券やプリペイドカードの販売 など

② 社会的配慮(医療・福祉・教育・住宅)

- 社会保険医療、介護保険サービス(※美容整形や差額ベッド代、市販薬は課税)

- 学校の授業料や検定済教科書(※学習塾や一般の参考書は課税)

- 住宅の家賃(※事務所用や、1か月未満の民泊・ウィークリーマンションは課税) など

全17項目の非課税取引は、国税庁タックスアンサーNo.6201をご参照ください。

国際取引のルール「免税取引」と「リバースチャージ」

海外との取引は少し特殊です。

①輸出免税

日本の商品を海外へ輸出する場合、海外で消費されるため日本の消費税は「免除(0%)」されます。日本の消費税法の特徴は、売上の消費税は0%なのに、その商品を仕入れた時に払った消費税は全額控除できる(取り戻せる)点です。

②デジタル課税

昔は海外企業からのネット広告やクラウドサービスには日本の消費税がかかりませんでしたが、今は「電気通信利用役務の提供」の取扱いが変わり、一定の場合には「課税対象(リバースチャージ方式)」になります。

なぜ区分が重要?「課税売上割合」という仕組み

小規模の事業者には影響ありませんが、一定規模の事業になると「課税売上割合」の計算が必要になり、支払った消費税をどこまで控除できるかに影響を与えます。

「不課税」も「非課税」も、どちらも『消費税をもらわない』点では同じに見えます。しかし、経理処理でこの2つを間違えると、会社の税金計算にダメージを与えかねません。

- 非課税売上(土地の売却や受取利息など): 分母にだけ入るため、この割合を下げてしまいます(=支払った消費税が引ききれず、納める税金が増える)

- 不課税売上(補助金や損害賠償金など): 分母にも分子にも入りません。計算に一切影響しません

もし、巨額の「不課税(補助金など)」を誤って「非課税」として処理してしまうと、割合がガクッと下がり、消費税を過剰に納めるハメになってしまいます。

まとめ:自己判断はキケン!迷ったらプロにご相談を

ここまで見てきたように、消費税の取引区分の判定は、単なる「事務処理」ではなく、税務リスクに直結する非常に重要な判断です。

「課税」「非課税」の区分を一つ間違えるだけで、気づかないうちに消費税を払いすぎてしまったり、後から税務調査で高額な追徴課税を受けたりする恐れがあります。

顧問税理士がいる方も安心してはいけません。現在は低価格で多くの顧問先を抱える税理士が増加しています。

残念ながら、ほとんどの場合、税理士が消費税の判断に必要な「取引の実態」を確認していません。つまり、なんとなくの申告となり、税務調査があると追徴課税されるのが当たり前になっています(追徴課税の確率:法人約78%、個人約85%)。

私たちは、顧問先様の「事業の実態」と「取引内容」確認した上で処理していますので、正しい決算申告につながることはもちろん、金融機関の評価も高くなります。

「自社のこの特殊な契約内容ではどうなるのか?」「複数の要素が絡む取引の正しい処理方法は?」といった個別具体的な判断には、やはり最新の法律に基づいた専門的な視点が欠かせません。

- 「この取引の消費税区分、今の処理で本当に合っているか不安…」

- 「無駄な消費税を払っていないか、専門家に一度チェックしてほしい」

- 「インボイス制度や海外取引が絡んで複雑になり、お手上げ状態」

日々の業務の中で少しでも迷ったり、不安に感じたりすることがあれば、自己判断で処理を進める前に、いしい税理士・行政書士事務所へお気軽にご相談ください。

※提携専門家を交えた相談の場合は、無料でない場合があります

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。